「遺族年金がもらえなくなる⁉」と話題の制度改正とは?

「夫に万が一のことがあったら、私の老後はどうなるの…?」

そんな不安を抱える主婦の間で、最近SNSやニュースで大きな話題となっているのが、遺族厚生年金の制度改正です。

実はこの改正‟終身でもらえるはずの年金が、原則5年間だけになる”という、これまでの常識(一生涯補償)をくつがえす内容に!

X(旧Twitter)では「#大解約」「#ひどすぎる」といった声が飛び交っています。

でも、この改正、本当に“改悪”なのでしょうか?主婦の立場で何に気をつければいいのか、やさしく解説します。

現行の、遺族年金制度を先におさらいしたい方は以下の記事を読んで戻ってきていただくと、より本記事の理解が深まります♪

『改悪?』2028年以降の新制度-概要

早ければ、2028年から改正される今回の制度は、遺族年金のうち「遺族厚生年金」を対象としています。

▶これまで終身給付だった、子供がいない30歳以上60歳未満の女性への給付が、原則5年間の有期給付に短縮。

▶一方で、これまで遺族厚生年金を受給できなかった子供がいない55歳未満の男性は、今後は5年間年金を受け取れるようになります。

※子供:18歳年度末までの子どもを指す。

新制度!『改悪』の影響があるのは?-「子どもがいない30歳以上60歳未満の女性」

今までは、厚生年金に加入していた夫が亡くなった場合、子どものいない30歳以上の妻には遺族厚生年金が“ずっと”支給されていました。

しかし今回の改正では、

✅ 60歳未満の女性には原則5年間の有期給付へと変更。

✅ 子どもがいない場合は、終身支給ではなくなります。

\💡ここがポイント/

2028年時点で40歳以上の女性には今まで通り“終身給付”が適用されるので、段階的な導入となっています。

著者もまさに『改悪』の影響を受けるので他人事ではない…

なぜこんな改正が?背景にあるのは“男女の公平性”

「女性だけ年金が少なくなるの?ひどい!」と思ってしまいますが、実はこの制度改正、男性側にも恩恵があります。

▶これまで:男性はほぼもらえなかった

妻が亡くなっても、夫は55歳未満だと遺族厚生年金を受け取れないのが通例でした。

▶これから:55歳未満の男性にも年金支給

改正により、男性も5年間の有期給付が受けられるようになります。

つまり、支給対象を“女性だけ”に偏らせるのではなく、公平にしようという見直しなのです。

とは言え、5年給付だと低い方で地慣らしした印象はぬぐえません。

「救済措置」もちゃんと用意されています!

「じゃあ、60歳未満の主婦は泣き寝入りなの…?」と不安になりますよね。でも以下のような【例外措置】があります。

終身給付が続く人がいる

▶2028年に40歳以上の人(改正の影響なし)

▶障害状態にある人

▶生活が苦しいと判断された人

(「継続給付」の対象)

✅ 一律で打ち切られるわけではありません!

いやいや、とは言え一般的は20代・30代女性はどうすればいいんだよ!

保険料払ってるのに、保障内容を減額なんて保険会社なら倒産ものの案件だぞ!

と言いたいコトは山ほどありますが、主婦層が今できることをFP目線で考えてみました。

今、主婦が知っておくべき「5つの備え」

将来、年金制度がどう変わっても「私は大丈夫」と言える準備を、今から始めましょう。特に大切なのが以下の5つです。

1. お金の備え:夫に頼りすぎない生活防衛力を

- 家計の全体像を“見える化”しよう

- 自分名義の貯金口座を持つ

- iDeCoや新NISAを活用し、将来の年金を自分で作る

- 保険の見直し(過剰保障で「保険貧乏」にならないように)

2. 働き方の備え:いつでも「稼げる力」を

- 週2日のパートや在宅ワークからスタート

- 簿記・FP・医療事務など資格取得で安心感を

- 「自分が何をできるか」を棚卸ししてみよう

3. 健康の備え:自分の体こそ最大の資産

- 年1回の健康診断とがん検診を習慣化

- 忙しくても“自分時間”を確保してストレスケアを

4. もしもの備え:情報とモノを整理しよう

- 銀行口座、保険証券、ID・パスワードなどの共有リストを作成

- 万が一の離婚に備えた財産シミュレーションも(年金分割は?)

5. つながりの備え:孤立しない環境をつくる

- 家族以外の友人・地域のつながりを持とう

- 困ったときに相談できる専門家(FP・弁護士など)を知っておく

\こちらに保険チャンネルの詳細リンクを掲載予定です/(現在申請中)

【今後の見通し】さらに大きな改正も検討中

今回の改正に続き、厚生労働省では以下のような【次の一手】が議論されています。

① 離婚した元配偶者にも遺族年金?

現在、高齢で離婚した元配偶者が亡くなった後、生活保障がない「制度の穴」を埋めるために、新しい遺族年金制度を検討中。

すでにある「年金分割」とは目的も仕組みもまったく異なるので、比較してみましょう。

| 比較項目 | 年金分割 (現行制度) | 離婚後の遺族年金(検討中) |

|---|---|---|

| 目的 | 離婚時に老後の年金を増やすため | 元夫が亡くなった後の生活保障 |

| タイミング | 離婚したとき | 元配偶者が死亡したとき |

| 内容 | 婚姻中の厚生年金を自分の記録に分割 | 元配偶者の年金の一部を遺族として受け取る |

| 現状 | すでに存在する制度 | 現時点では未整備 |

◆ 専業主婦A子さんの例

長年、専業主婦だったA子さんが夫と離婚したケースです。

1:離婚時 →「年金分割」で老後に備える

婚姻期間中の夫の厚生年金の一部がA子さんの年金記録に加わり、将来もらえる老齢年金が少し増えます。

▶ 老後の生活を支える“財産分与”的な制度です。

2:元夫が亡くなったら? → 現行制度では“何もなし”

現行制度では、元夫が亡くなっても、A子さんは遺族年金を受け取れません。

▶制度改正では、離婚後の遺族年金をA子さんが受け取れるように検討中。

② 共働き世帯にも公平な保障を

【検討案】夫婦の年金加入記録を“合算”して支給額を決定に?

▶今は:共働きの妻が夫を亡くしても、自分の年金が高いと遺族年金はもらえない

▶制度改正:共働きでもしっかり遺族保障を受けられる方向へ

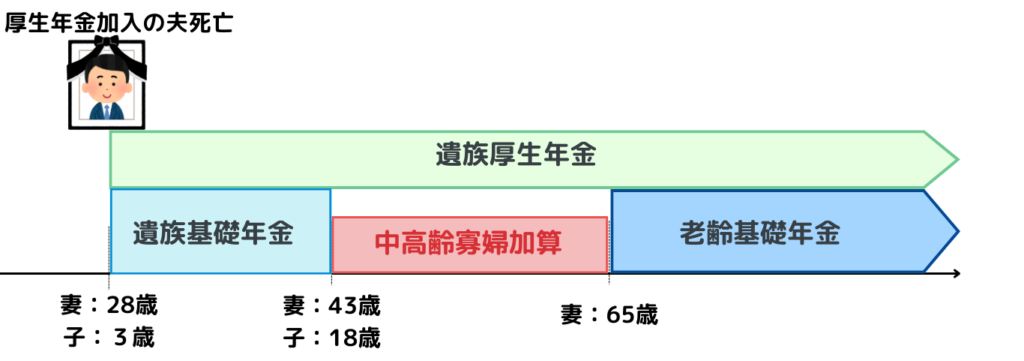

中高年寡婦加算、今後どうなる?

▶ 中高年寡婦加算とは?

40~65歳の妻が対象。夫が亡くなり、遺族基礎年金がもらえなくなった後、65歳の老齢年金までの“つなぎ”として支給される制度。年間約60万円が遺族厚生年金に上乗せされます。

背景:

昭和の「夫が正社員、妻が専業主婦」モデルを前提とした制度。

『中高齢寡婦加算』廃止が検討されている?

今後の見通しとしては、廃止・新制度へ統合される可能性が高いと言えます。 2025年の国会で法案提出を目指し議論されているところです。

なぜ廃止が検討されているの?

- 共働き世帯が増えた

専業主婦に手厚く、働く妻には不利。不公平感がある。 - 「妻のみ対象」は時代遅れ

男女平等の観点から、性別を問わない制度が求められている。 - 遺族年金制度の見直しが進行中

夫婦の年金を合算して世帯単位で再計算する新制度が検討されている。

廃止後の新制度(案)との比較

| 項目 | 現行の 「中高年寡婦加算」 | 新しい制度(案) |

|---|---|---|

| 考え方 | 片働きモデル(主に専業主婦を保護) | 共働きモデルに対応 (公平な保障) |

| 対象 | 主に40~65歳の妻 | 性別を問わず、配偶者を亡くした人 |

| 計算方法 | 遺族厚生年金に定額上乗せ | 夫婦の年金記録を合算して再計算 |

| 見通し | 将来的に廃止の方向 | 2025年国会で法案提出の見込み |

新制度は、今後年金制度に加入する若い世代から段階的に導入される見込みです。

現在受給中の方や対象年齢に近い方には経過措置が取られる可能性が高く、いきなり打ち切られる

\こちらに保険チャンネルの詳細リンクを掲載予定です/(現在申請中)

まとめ|FP目線で読み解く:遺族年金の改正と家計の未来

今回の遺族厚生年金の見直し、「5年で打ち切り」という案を聞いて、正直、かなりショックでした。

自分の立場からすれば「改悪」と感じてしまうのも無理はありません。夫を亡くしたあと、支えになるはずの遺族年金が5年で終わってしまう…。これは生活に直結する大きな問題です。

でも一方で、FPの勉強を通じて広い視野で制度を見たとき、これまでの年金制度が主婦に手厚く、男性や共働き家庭にはやや不公平だった面もあることに気づかされます。

男女の働き方が多様化している今、遺族年金のしくみを見直すのは、時代に合った変化なのかもしれません。もちろん、変化には不安もあります。でも「国の制度は永遠に同じではない」と理解しておくことも、これからの時代を生きる上で必要な知識なのだと思います。

民間の保険なら、途中で約束が変わるなんてあり得ません。だからこそ怒りの声が出るのも当然です。ただ、年金は“国の制度”であり、社会のバランスや財源との兼ね合いの中で変化せざるを得ない部分があるのもまた現実です。

だからこそ私たちにできることは、「5年で立て直す力を持っておくこと」。

▶パートナーに万が一があったとき、どう生活を支えるか

▶必要な保障をどう備えるか

▶制度で足りない部分をどう補うか

こうした準備は、まさにFPの知識やお金の知識が生きる場面です。

今後も制度改正は続くはずです。情報を正しく理解し、自分の家庭に合った備えをしていく。そんな「自分で考え、動ける力」が、これからの時代にはますます大切になると感じています。

●出典:厚生労働省|遺族厚生年金の見直しについて

●注意事項

本記事は2025年7月時点の情報に基づいて作成しています。制度は今後変更される可能性がありますので、実際の手続きは、公的機関や専門家にご確認ください。