支払う段階を知れば、もらう段階がわかる!

年金制度を理解する上で、「支払う段階(保険料納付)」を知ることはとても大切です。今回は、国民年金の免除・猶予制度と厚生年金の仕組みを中心に解説していきます。

「年金って払わなきゃいけないのは知ってるけど、制度が複雑でわかりづらい…」

そんな方にもわかりやすく、生活とFP試験の両方で役立つ内容にしています。

- ライフプランニングと資産形成

ー公的年金の概要②ー

国民年金の基本:保険料が払えないときの対処法

国民年金の加入者「1号」だけが免除・猶予の対象!

国民年金には大きく3つの被保険者がいます。

- 第1号被保険者

自営業・フリーランス・無職の人 - 第2号被保険者

会社員(厚生年金加入者) - 第3号被保険者

会社員の配偶者(扶養されている人)

▶免除・猶予の制度があるのは「第1号被保険者」だけ。

なぜなら、第2号は会社が天引きしてくれるし、第3号は保険料がそもそも不要だからです。

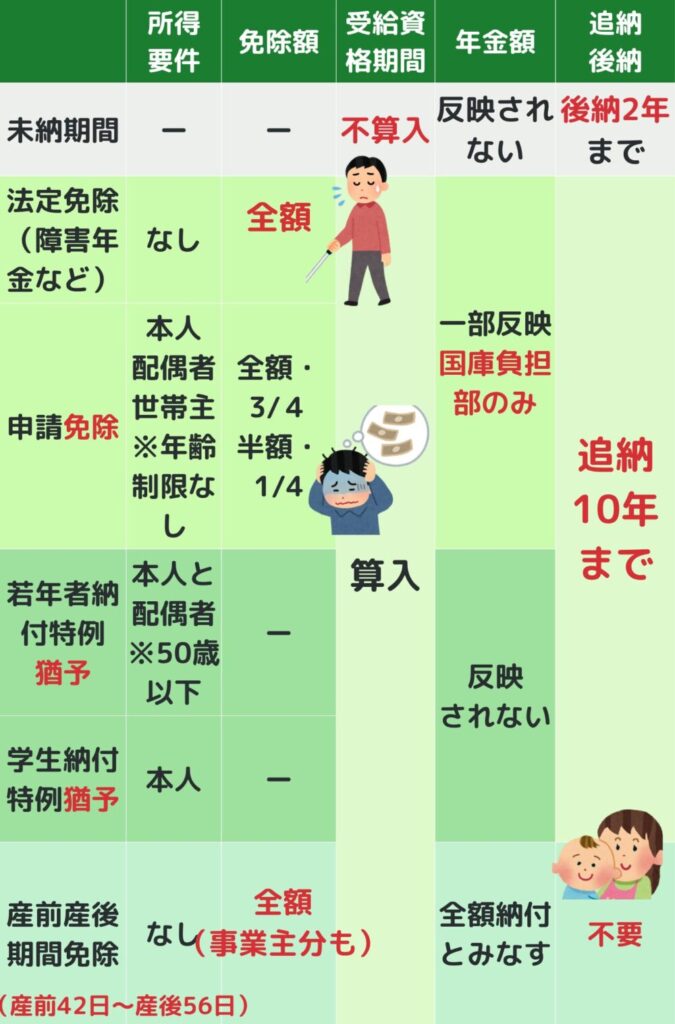

【重要】免除・猶予制度は「未納」とは違う!

免除や猶予は、「払わなくていい」と国が認めた制度です。

一方で「未納」は、勝手に払っていない状態。この2つはまったく違います!

| 区分 | 受給資格期間(10年)に入る? | 年金額に反映? | 追納・後納可能期間 |

|---|---|---|---|

| 未納 | × | × | 後納: 2年間 |

| 免除・猶予 | ○ | △(一部) | 追納: 10年間 |

追納はあくまで「許可を得たうえでの免除・猶予期間」に対して行うものです。

未納の場合に行う“後納”と分けて覚えましょう!

国民年金の免除・猶予制度まとめ

では、免除・猶予制度の種類と違いを押さえましょう!

1. 法定免除

法律で定められた特別な事情がある場合に、申請なしで保険料が全額免除されます。

対象者の例

▶障害基礎年金を受給している人

▶生活保護受給者

📌ポイント

▶受給資格期間にカウントされる

▶年金額は減るが、一定の割合で反映される

2. 申請免除

本人・世帯主・配偶者の所得が一定以下であれば、申請によって保険料の一部または全部が免除されます。

免除の種類

▶全額免除

▶3/4免除

▶半額免除

▶1/4免除

📌ポイント

▶追納すれば将来の年金額に反映可能

▶所得に応じて段階的に免除

▶年金額は免除割合に応じて減少

3. 学生納付特例

20歳以上の学生が在学中、保険料を払わずに済む制度です。

📌ポイント

▶学生本人の所得で決まる

(親の所得は関係ない)

▶受給資格期間にはカウントされる

▶年金額には反映されない

(追納すればOK)

▶国の負担分(1/2)は入らない

『学生納付特例事務法人制度』という指定の学校機関で、学生の代わりに学校が手続きを代行してくれる制度もあるので、役所での手続きが必要なくて便利です!

4. 若年者納付猶予

50歳未満で所得が低い人向けの制度。いわば「学生以外の納付猶予制度」で、就職氷河期世代のために作られた制度です。

対象

▶本人と配偶者の所得が一定以下

📌ポイント

▶年金額には反映されない

(追納すれば反映)

▶学生納付特例と似ているが、年齢制限が50歳未満

▶受給資格期間にカウントされる

5. 出産による保険料免除(産前産後免除)

出産の前後の約4か月間、会社員は育休期間中の保険料も自動的に免除されます。

1号被保険者(自営業など)の産前産後免除

▶出産予定日or出産日の属する月の前月から4か月間

(※多胎の場合は予定日or出産日の3カ月前から6カ月間)

【2号被保険者(会社員)】

▶産休中

本人・雇用主分ともに社会保険料(厚生年金保険料含む)は全額免除

▶育休中

育休中であれば、子どもが3歳になるまで本人・雇用主分ともに社会保険料(厚生年金保険料含む)は全額免除

📌ポイント

▶1円も納めなくても、年金額は全額反映!

▶追納不要で満額扱いされる神制度

育休中のママ・パパの社会保険料を最大限免除する方法は以下の記事で説明しています!

厚生年金とは?サラリーマン・OLが入る年金制度

厚生年金は会社単位で加入するので、健康保険と仕組みは似ています。健康保険と比較しながら覚えていきましょう。

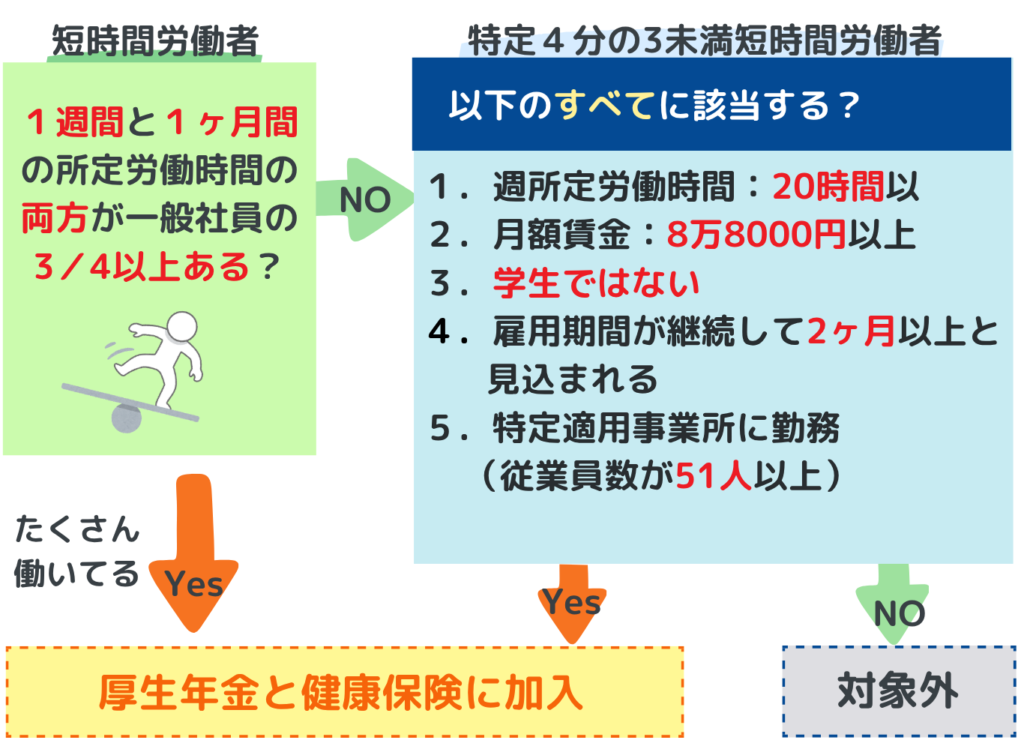

だれが加入するの?厚生年金の加入条件をわかりやすく解説!

厚生年金の加入条件って、ちょっとややこしいですよね。

特に正社員以外である『特定適用事業所』や『4分の3未満短時間労働者』とか、聞き慣れない言葉が多くて混乱しがちです。

でも、ポイントを押さえれば実はとってもシンプル!

法人(会社)に勤める一般社員の厚生年金条件

法人(会社)が従業員(正社員)を雇っている場合(常時使用する法人事業所)は、規模に関係なく、業種にかかわらず厚生年金に加入が必須です。

▶1人でも従業員がいれば適用される

▶社長も含めて加入対象

▶70歳未満のひとは加入(20未満も含む)

【健康保険と比較】

健康保険75歳未満のひと(20歳未満も含む)が対象だったね!

個人事業所(自営業)の厚生年金条件

一方で、個人事業所(自営業)の場合は、法人の場合と適用される条件が異なります。

▶従業員が5人以上いれば適用される

▶事業主(オーナー)は加入できない

この条件があるから、「マイクロ法人」にした方がおトクという流れがあるんだね。

短時間労働者(パートやアルバイト)の厚生年金条件

パートやアルバイトのような短時間労働者であっても、従業員が多い会社(51人以上)では、一定の条件を満たせば、厚生年金に加入しないといけません。一定の条件はフローチャートの図で確認しましょう。

※従業員が51人以上いる会社やお店のことを特定適用事業所と呼びます。

短時間労働者(パートやアルバイト)が厚生年金に加入する条件は、健康保険と共通しているため、同時に覚えましょう。

現在、第3号被保険者(被扶養者)の扶養内パートを減らそうという動きが高まっています。

今後も時短労働者の条件は注目してみていく必要がありそうです。

>>より詳しい情報は日本年金機構公式サイトをご確認ください。令和6年10月からの改正あり。

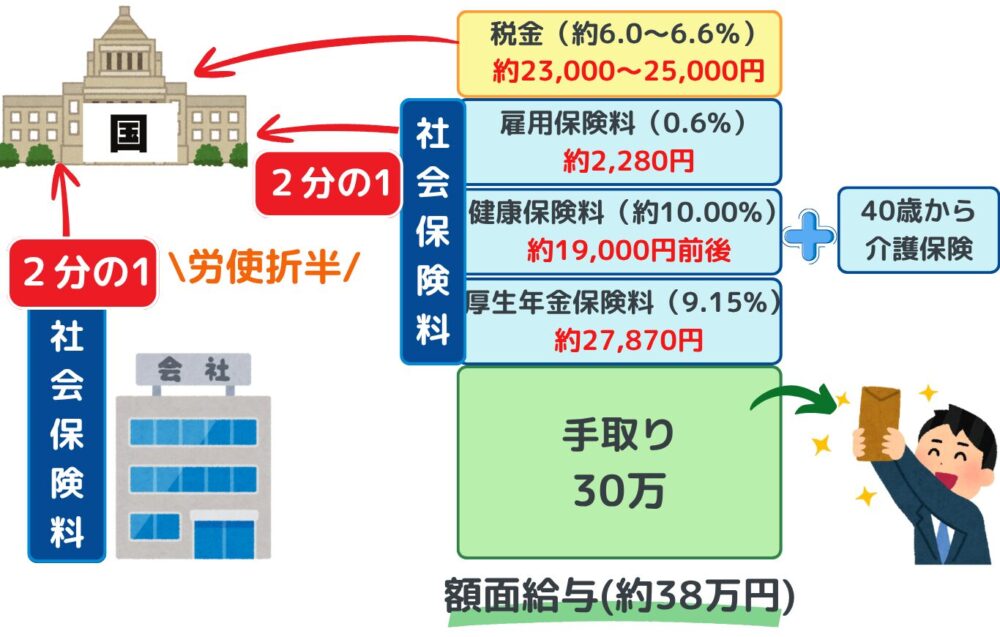

厚生年金の保険料はどれくらい?

▶保険料率は18.3%(2025年時点)。

これは標準報酬月額にかかる割合で、会社と本人で半分ずつ負担(労使折半)します。

【語句】

標準報酬月額:毎月の給料を区切りの良い幅で区分したもの(最高65万円)

標準賞与額:賞与額から千円未満を切り捨て(ひと月あたり最高150万円)

社会保険料の労使折半とは?

保険料などの費用を「労働者と会社が半分ずつ負担する仕組み」のこと。

▶社員が毎月支払っている保険料と同額以上を会社も国に支払っています。

| 保険名 | 労使折半? | 備考 |

|---|---|---|

| 厚生年金 | ✅ | 正確に半分ずつ |

| 健康保険 | ✅ | 地域や健保組合によって料率差あり |

| 介護保険(40歳~) | ✅ | 健康保険に上乗せ |

| 雇用保険 | ▲ | 会社の方が多く負担 |

| 労災保険 | ❌ | 会社が全額負担 |

| 所得税・住民税 | ❌ | 全額本人負担(税金) |

【会社員のリアル】手取り30万円だと、天引きされてる金額はいくら?図で解説

📌労使折半で会社が払っている保険料も「本来自分の取り分」と考えれば、手取り30万円の人は実質31%も天引きされていることになります…

あとがき:将来の自分のために、今ちょっとだけ知っておこう

年金って、毎月給料から自動で引かれているのに、

「いくら払ってるのか」「どんな制度なのか」よくわからないままの人、多いですよね。

でも実は、免除や猶予など、助けになる制度もちゃんと用意されていて、

知っておくだけで将来の不安を減らせたり、選択肢が増えたりします。

「知らないまま」より、「ちょっと知ってる」だけで暮らしは変わります。

これからも、難しくなりがちな社会保障やお金の話を、わかりやすくお届けしていくので、

ぜひ一緒に、日々の生活に役立つ知識を増やしていきましょう!