こんにちは!『FP1級に挑戦する主婦』のわかまるです😊

今回は、2023年4月1日から導入された「特例的な繰下げみなし増額制度(5年前みなし繰下げ)」について解説します❕

私も問題集を解いているときに初めてこの制度を知りました。最初は「えっ?どういうこと?」とピンとこなかったのですが、制度の背景を理解すると意外とシンプル!💡 そこで、わかりやすくまとめてみました。

この記事を読めば、こんなことがわかります📌

✅ 年金の5年の時効とは?

✅ 「特例的な繰下げみなし増額制度」の仕組み

✅ どんな場合にこの制度を使うとお得?

さらに、最後にはFP1級試験問題も解説 しますので、一緒に理解を深めていきましょう💪✨

本日の学習分野

- 分野: ライフプランニング・資産形成 ー公的年金:特例的な繰下げみなし増額制度-

年金には5年の時効がある!

「年金には時効がある」 って知っていますか?

年金は請求しないともらえません。 でも、「忘れていたから」といって 何十年も遡って受け取ることはできない んです。

⏳ 時効は5年! ただし、5年以内なら遡って請求可能 です💡

なお、老齢年金の時効は 5年 ですが、他の年金制度には異なる時効が設けられています👇

「特例的な繰下げみなし増額制度」の仕組み

よし、年金には5年の時効があることはわかりましたね! でも、繰下げ・繰上げ受給を勉強した人なら、こんな疑問が浮かぶはずです。

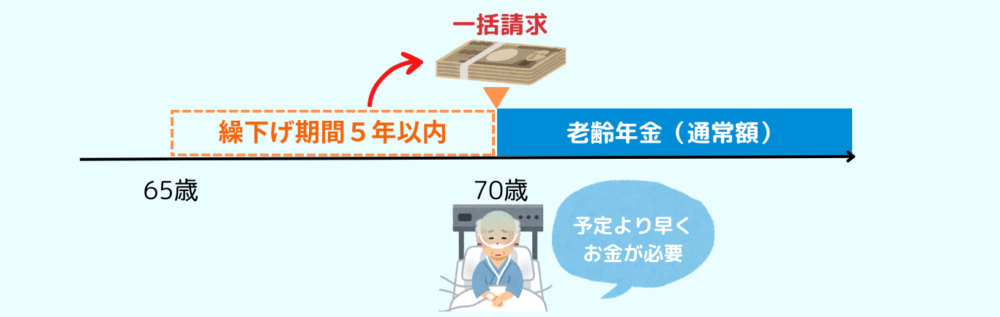

「あれ?繰下げって最大10年までできるんじゃなかったっけ?」

その通り! 2022年4月から、繰下げ受給の上限年齢が70歳から75歳 に引き上げられました。

でも、このままだと70歳以降も繰下げると、年金の時効5年ルールの影響で、一部の年金を受け取れない可能性 があるんです…。

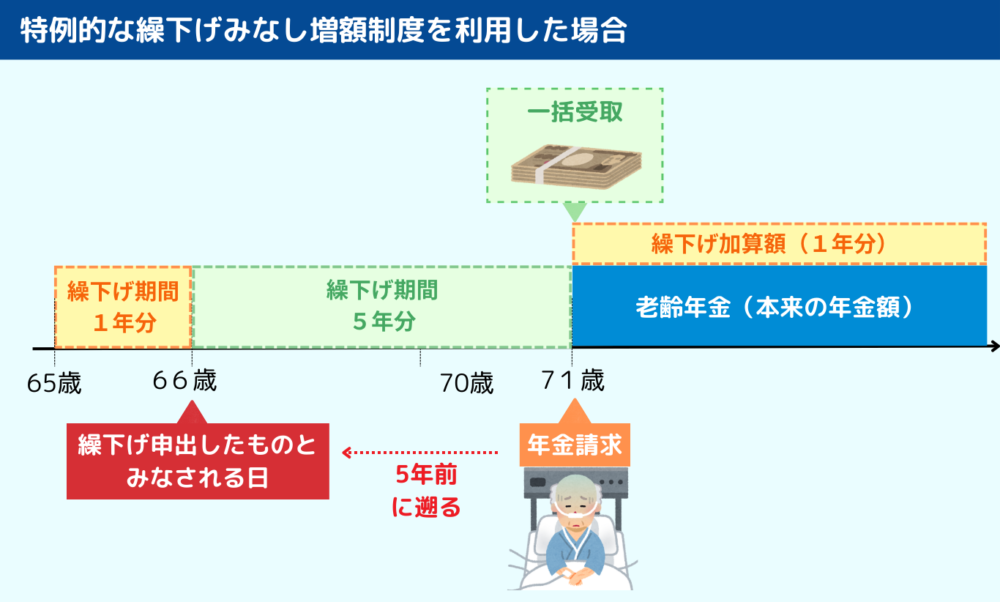

そこで、2023年に登場したのが「特例的な繰下げみなし増額制度」 です! 🎉

この制度を使うと…

✅ 70歳を超えても繰下げを選択しやすい!

✅ 請求の5年前に繰下げ申出したとみなされ、増額分の5年分を一括受取できる ✨

文章だけだと少し複雑なので、ここは下の 図で理解するのがオススメ!

特例的な繰下げみなし増額制度を使うと損する?

ここまでで、特例的な繰下げみなし増額制度 について、しっかり理解できたのではないでしょうか?🌟

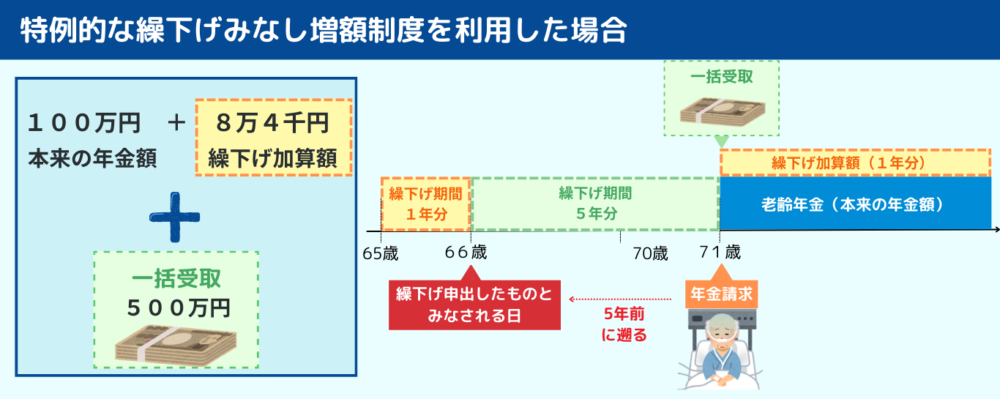

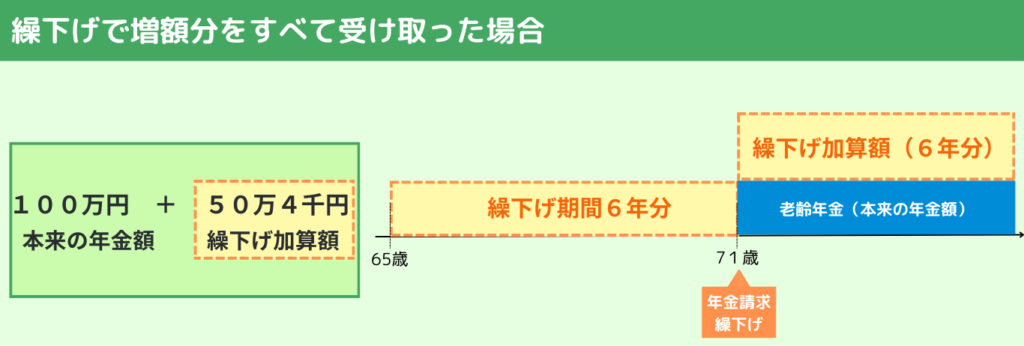

最後に気になるのは、この制度を利用した場合と、利用せずに繰下げで増額分をすべて受け取った場合で、どれくらい金額に差が出るのか ですよね。

上の事例のように、本来の年金額を 100万円 と仮定し、71歳で受給申請 した場合、年間で42万円の差 が生じます。さらに、一括受取分の 500万円 を考慮すると、損益分岐点は83歳(12年以上) となりますね。

💰 金額の違いを比較!

🔹 本来の年金額:100万円(仮定)

🔹 71歳で受給申請 した場合 → 年間で42万円の差!

🔹 一括受取分:500万円 を考慮すると→ 損益分岐点は83歳(12年以上)!

どちらを選ぶべきか?

「特例的な繰下げみなし増額制度を利用するか、それとも通常の繰下げ受給を選ぶか?」 迷いますよね。以下のポイントを押さえなが考えるといいかもしれません🌟

✅ 早めにまとまったお金が欲しいなら

➡ 特例的な繰下げみなし増額制度!(5年分を一括受取)

✅ 長生きリスクを考慮するなら

➡ 通常の繰下げ受給!(年金を最大42%増額)

損益分岐点を考えながら、その時の自分のライフプランや資金の必要性に応じて、どちらの受け取り方法がベストかを選びたいですね!

FP1級試験の過去問を解説!

FP1級試験では、詳細な知識問題が出題されます。過去問を通じて重要ポイントを押さえましょう!

📌 2020年1月試験

国民年金に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

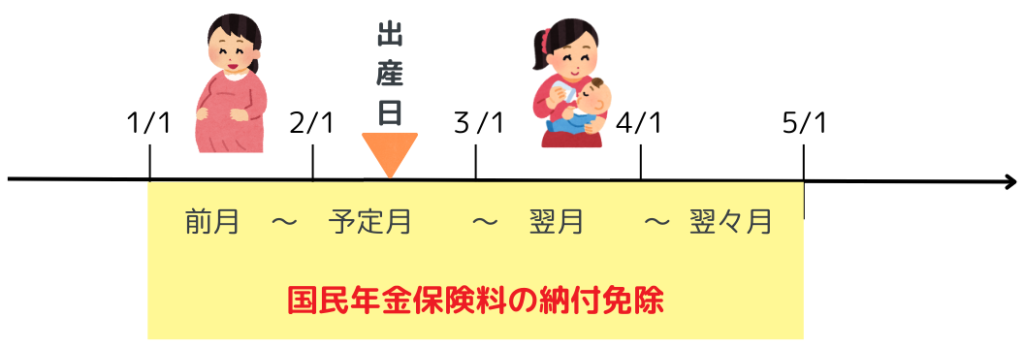

1) 第1号被保険者が出産する場合、所定の届出により、出産予定月の前月から6カ月間、国民年金保険料の納付が免除される。

2) 第2号被保険者としての被保険者期間のうち、20歳未満および60歳以後の期間は、合算対象期間として老齢基礎年金の受給資格期間に算入される。

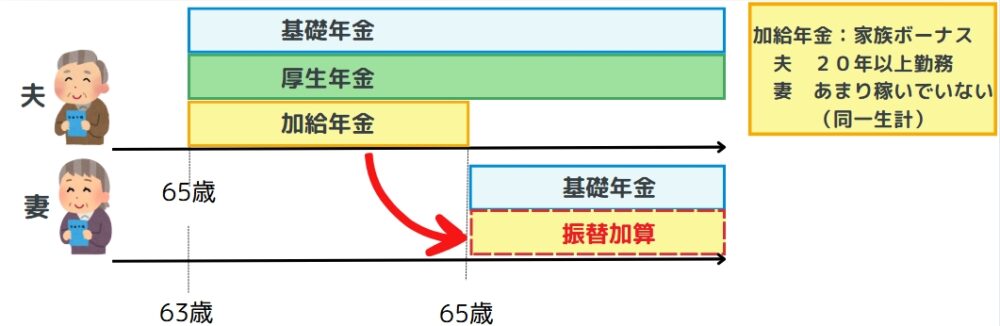

3) 振替加算が加算された老齢基礎年金は、その受給権者が障害基礎年金や障害厚生年金の支給を受けることができるときは、その間、振替加算に相当する部分の支給が停止される。

4) 65歳到達時に老齢基礎年金の受給権を取得し、70歳に達する前に当該老齢基礎年金を請求していなかった者は、70歳到達時、5年分の年金を一括して受給するか繰下げ支給の申出をするかを選択することができる。

1)誤り

第1号被保険者が出産する場合、所定の届出により、出産予定日または出産日が属する月の前月から起算して4か月間、国民年金保険料の納付が免除されます。

※出産の定義:妊娠85日(4か月)以上の出産で、死産・流産・早産含む

🍼 第2号被保険者は3歳まで年金保険料免除?

育児休業中、第2号被保険者(会社員)は、子どもが3歳になるまで年金保険料が免除されます。

もし復職後に時短勤務などで給与が減った場合、その差額についても年金保険料が免除されるので、将来の年金額が減る心配はありません👶

>>詳しい手続き方法等は日本年金機構の公式サイトをご確認ください。

2)正しい

合算対象期間については、以下の記事にてしっかり解説しています。整理しておきたい人は、ぜひこちらも見てみてください🌟

3)正しい

✨ポイント

- 振替加算は「老齢基礎年金」にしか付かない!

- 障害年金や遺族年金には付かない!

✅チェック

振替加算とは、配偶者の加給年金の対象だった人が、自身の老齢基礎年金を受け取り始めたときに振り替えられる加算です。老齢基礎年金に上乗せされる定額加算(対象者は昭和41年4月1日以前生まれの方など)

振替加算や加給年金がある場合には、「繰り下げ受給」に注意が必要な点がありましたね💡以下の記事でおさらいしておきましょう💪

4)正しい

この問いは、今回の内容「年金の5年時効」を知っていれば解ける問題でしたね!この問題は、2020年度の問題なので問われていませんが、2023年4月に施行された「特例的な繰下げみなし増額制度」についてもしっかり理解しておきましょう!

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

👉 厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

👉分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

今回は、「特例的な繰下げみなし増額制度」 について解説しました!

ポイントまとめ

✅ 年金の時効は5年!

✅ 70歳を超えると時効の影響で損する可能性あり…

✅ この制度を使えば、5年前に繰下げたとみなされ、一括受取が可能!

✅ 損益分岐点を考えよう!

最後に、FP1級試験の問題も解いて、知識をしっかり定着させましょう💪📖