こんにちは!わかまるです。

最近、「NISA始めました!」なんて話、よく聞くようになりましたよね。「うちもちょっとだけ株やってみようかな」「iDeCoも気になるなぁ」なんて考えているあなた、今ちょっと気になる話が浮上しているのをご存じですか?

それは…「投資で得た利益にも、社会保険料がかかるかもしれない」というニュース。え?それってどういうこと?せっかくお金を増やそうとがんばってるのに、保険料まで取られちゃうの?と不安になるかもしれません。

でもご安心を!この記事では、その背景とポイント、私たちにできる対策まで、分かりやすくお伝えしていきます。

「えっ、これ友達にも教えなきゃ!」と思える内容になっているはずなので、ぜひ最後までチェックしてみてくださいね

2028年「投資で利益が出たら、保険料もね」そんな未来が来る?

まず、今まではこうでした↓

- 株の売却益や配当金

所得税・住民税はかかるけど、社会保険料は対象外 - 給与所得(働いたお給料)

税金も、社会保険料もしっかり引かれる

つまり、働いて得たお金にはしっかり保険料がかかるのに、投資の利益にはかからなかったんです。

でも、これに対して「不公平じゃない?」という声があがってきたのが、今回の議論のきっかけ。

そこで政府は、2025年の「骨太の方針(経済財政の基本方針)」の中で「金融所得も社会保険料の計算に反映させる方向で検討する」と発表しました。

実施は早ければ2028年度になる可能性もあるとのこと。

静か〜に始まっているこの動き、ちょっと注目しておいた方がよさそうです。

「金融所得にも保険料を」投資増税が公平性の確保?

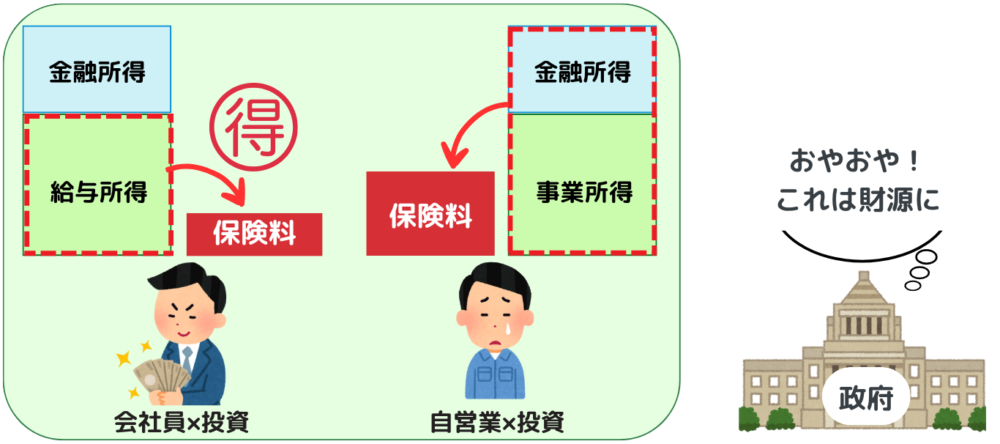

実は、今回問題になっている「金融所得に社会保険料をかけるかどうか」の議論で、いちばんのポイントはここです。

自営業やフリーランスは確定申告で金融所得も保険料対象となり、すでに投資利益に保険料を払っています。一方、会社員は給料から保険料が引かれますが、投資利益にはかかっていません。

「会社員+投資家」が優遇されていると指摘があり、公平性確保のために保険料かけようぜってことになったようです。

◆【自営業・フリーランス×投資家】

確定申告で「金融所得」も保険料の対象→ すでに投資利益にも保険料がかかっている

◆【会社員×投資家】

給与には保険料がかかるけど、投資利益にはかからない→ ここが“抜け道”になっている、と指摘された

※自営業者が一般口座、会社員が特定口座の場合。

実際には、社会保障制度の維持のための新しい財源がほしい→「あ!見っけた」というのが政府の本音では…

「貯蓄から投資へ」「NISAを使おう」と言ったのに…矛盾してない?

ここでちょっとモヤっとするのが、政府はここ数年、「投資しよう!NISA使おう!」ってずっと推してきたという事実。

- NISAの非課税枠が拡大

- iDeCoの使いやすさUP

- 「貯蓄から投資へ」がスローガン

…なのに、いざ利益が出ると「保険料も払ってね」なんて、まるでアクセルを踏みながらブレーキを踏むような話ですよね。

実際、専門家の間でも「これじゃあ投資する人が減ってしまうのでは?」という懸念が出ているようです。

【2025年】もう始まっていた!富裕層向けの増税(金融ミニマム課税)

ちなみに、2025年1月からは「金融ミニマム課税」という新しい制度がすでにスタートしているんです。

これは、

- 年間所得が3.3億円以上の人には

- 金融所得も含めて実効税率30%以上にしますよ(従来:一律 約20.315%)

という超富裕層向けの課税。

「いや、うち関係ないし」と思ったあなた。

実はこの制度、将来的に対象が広がる可能性が指摘されています。

つまり、「超お金持ちだけ」だったはずが、

1億円前後の人➡数千万円の人➡私たち中間層まで…?

となっていくリスクがゼロではないんです。

NISAで得た利益は保険料の対象?

NISAせっかく始めたのに!という方。安心してください。

現時点では、NISAで得た利益は保険料の対象にならないと考えられています。

なぜならNISAは「非課税制度」=そもそも所得として扱わないから。

ただし、「制度っていつ変わるかわからない」

というのも事実なので、完全に安心とは言い切れません。しっかり政治を見ておきましょう!

私たちにできる「お金を守る5つの対策」

それじゃあ、将来に向けて何ができるの?

ということで、今からできる対策を5つまとめてみました。

① NISA・iDeCoの枠内で投資する

非課税の“安全地帯”を活用!

NISAやiDeCoは今のところ課税も保険料も対象外です。

(※ただし今後制度が変わる可能性はあるので、最新情報をチェックしよう)

② 短期売買は控えめに

売るたびに利益=所得が出るので、買ったら長く持つ「バイアンドホールド」戦略が◎。

③ 確定申告不要口座を使う

証券会社の「源泉徴収あり特定口座」なら、基本的に申告不要=金融所得を“表に出しにくい”形に。

今のところ、特定口座(源泉徴収あり)で投資していれば、たとえ利益が出ても保険料に影響しないのが現実。

でも将来的には、マイナンバー連携でそうはいかなくなるかも…?なんてウワサも。

④ 法人や退職金制度の活用

ちょっと高度な話ですが、企業型DCや法人設立による資産分散も選択肢に。FPや税理士に相談してみるといいかも。

⑤ 情報を「知って」「伝えて」「投票する」

私たちができる最大の行動は「知ること」。

そして、「これってどうなの?」と声に出すこと。選挙も立派な意思表示です。

まとめ:お金を守るには、まず“知る”ことから

今回の話は、まだ決まった制度ではありません。でも、「いつの間にか決まってた」「知らないうちに損してた」では、悔しすぎますよね。

投資はあくまで、将来の安心やゆとりのためにするもの。そこに不安が混じってしまっては、本末転倒です。

だからこそ、「ちょっと気になるな…」と思った今がチャンス!

- NISAは大丈夫?

- どこからが対象?

- どうやって備える?

このあたりを家計の作戦会議ネタとして、家族としっかり話してシェアしてみてください。

あなたの「知ってる」が、誰かの未来を守る力になるかもしれません。

家計を守るのは、知識と小さな行動の積み重ね

一緒に、変化の波にのまれず、賢く楽しく生き抜いていきましょう!