こんにちは、『FP1級に挑戦する主婦』わかまるです!

今回は、老齢年金の『繰上げ受給』と『繰下げ受給』について、FP1級試験に備えてしっかり解説していきます。FP2級の段階では何となく理解していたつもりでも、FP1級の試験問題に直面すると、その難易度に驚くことが多いですよね。

この記事でわかること📌

✅ 繰上げ・繰下げの注意点

✅ 振替加算と加給年金の『繰下げ』による影響とコツ

✅ 繰下げ・繰上げはどちらがお得?

この記事を参考にして、しっかりと知識を整理していきましょう💪

本日の学習分野

- 分野: ライフプランニング・資産形成 ー公的年金:老齢年金の繰上げ・繰下げ受給-

繰上げ受給と繰下げ受給

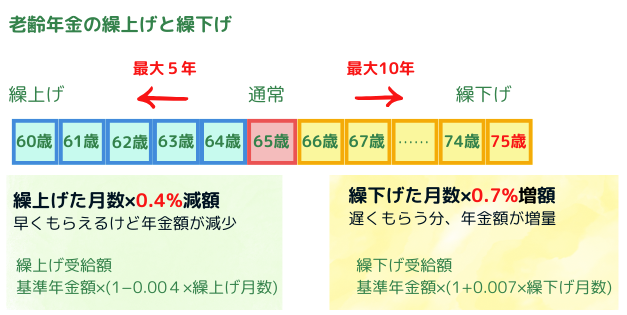

老齢年金は原則65歳から受給開始ですが、繰上げや繰下げ申請で、60歳~75歳の間で開始時期を調整できます。繰上げは受給額が0.4×繰上げ月数分減額され、繰下げは0.7×繰下げ月数分増額されます。

繰上げ受給のポイントと注意点

60歳から65歳までに繰り上げて受給することができる一方で、請求後には多くの制限がかかるので、慎重に!

▽いくらになる?:基準年金額(本来65歳でもらえる予定の額)×(1-0.004 × 繰上げる月数)

🌟押さえておきたい!ポイント

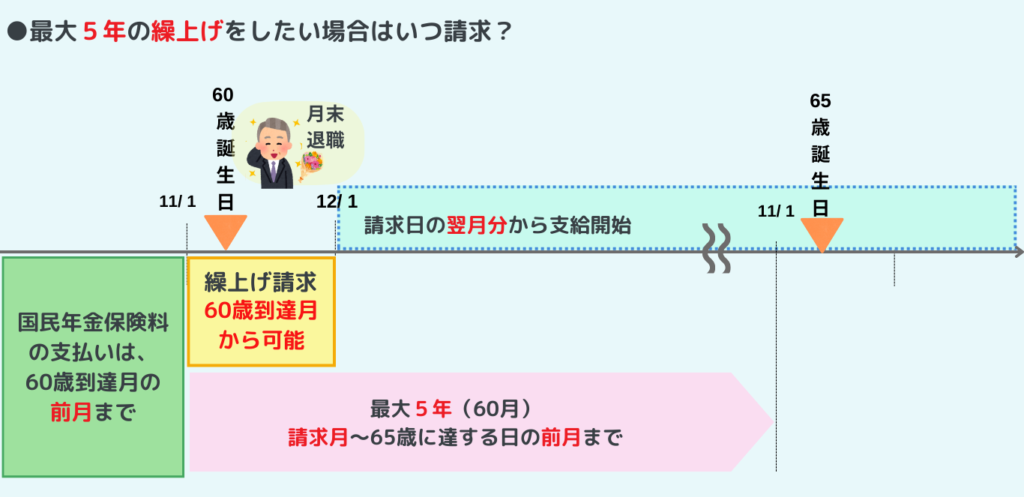

●実際に支給されるのは、請求の翌月分から!

●繰上げ月数は、請求月から65歳に達する日の前月までの月数💡

▽注意点

1️⃣減額された金額が生涯支給される

2️⃣老齢厚生年金も同時に繰上げ

3️⃣付加年金も減額される

4️⃣請求後の取り消しや変更は不可

5️⃣請求後は障害年金や寡婦年金の受給は不可

6️⃣請求後は国民年金の任意加入や保険料の追納は不可

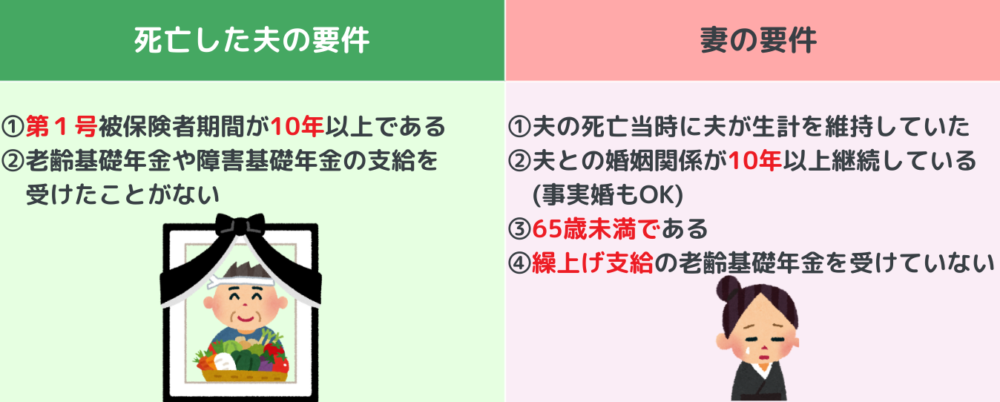

寡婦年金の『繰上げ』による影響

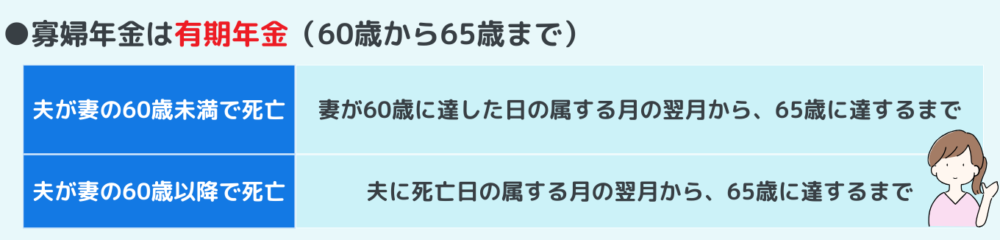

寡婦年金は、国民年金の第1号被保険者として保険料を10年以上納めた夫が亡くなった場合に、その妻(婚姻関係が10年以上継続)が60歳から65歳までの間に受け取れる年金です。

金額は、夫が受け取るはずだった老齢基礎年金の4分の3であり、65歳以降は老齢基礎年金または遺族基礎年金に切り替わります🔁

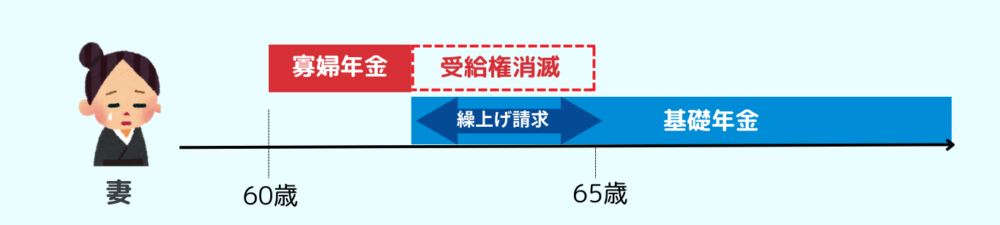

⚠️寡婦年金は妻が60歳から65歳の期間の生活を支えるためのものなので、繰上げによって老齢基礎年金の受給が始まれば、受給権が消滅する。

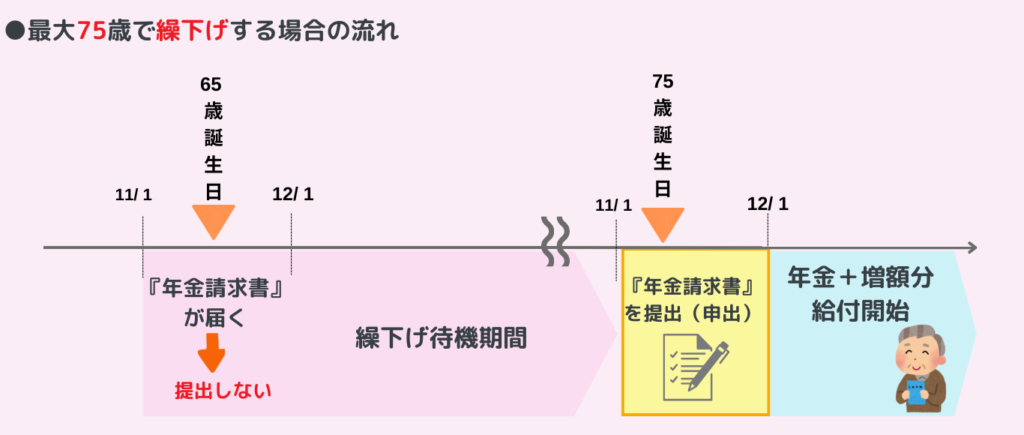

繰下げ受給の注意点

原則、65歳から受給の老齢基礎年金を66歳以降~最大75歳まで繰下げて受給すること。

▽いくらになる?:基準年金額(本来65歳でもらえる予定の額)×(1+0.007 × 繰下げた月数)

🌟押さえておきたい!ポイント

●『特別支給の老齢厚生年金』は「繰下げ制度」はない

●繰り下げた月数とは、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数💡

なお、『年金を受け取る権利が発生した月』とは誕生日の前日が属する月のこと!

▽注意点

1️⃣ 66歳以降75歳までに申出を行う

2️⃣ 繰下げ支給の申出後は取り消しや受給開始年齢を変更ができない

3️⃣ 老齢厚生年金が支給される場合、別々に行うことができる

4️⃣ 繰下げ申出によって付加年金も増額される

5️⃣ 繰り下げ期間中は、振替加算と加給年金は支給も増額もされない

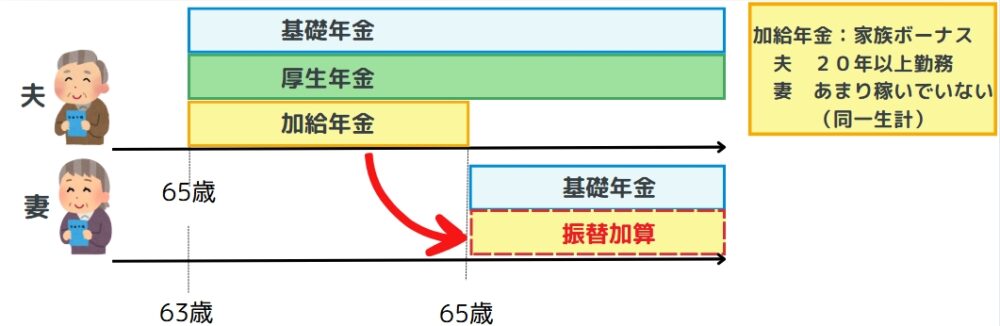

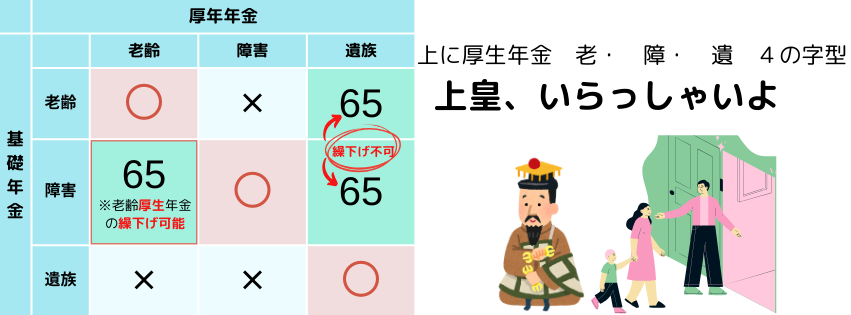

振替加算と加給年金の『繰下げ』による影響

✅お・さ・ら・い

加給年金とは、夫が老齢厚生年金を受け取る際、一定の条件を満たすと上乗せされる「家族ボーナス」です。配偶者が基礎年金を受け取る年齢になると支給が停止されます。一方、妻の基礎年金が少ない場合、その不足分が振替加算として加算されます。

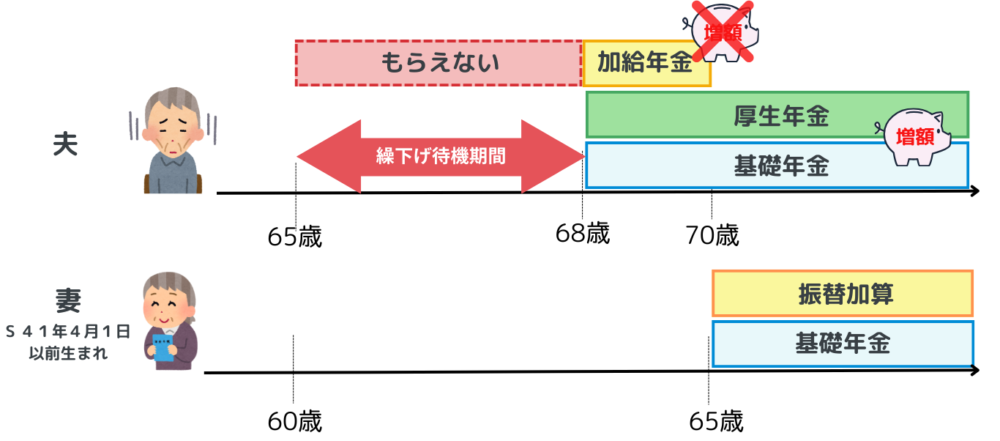

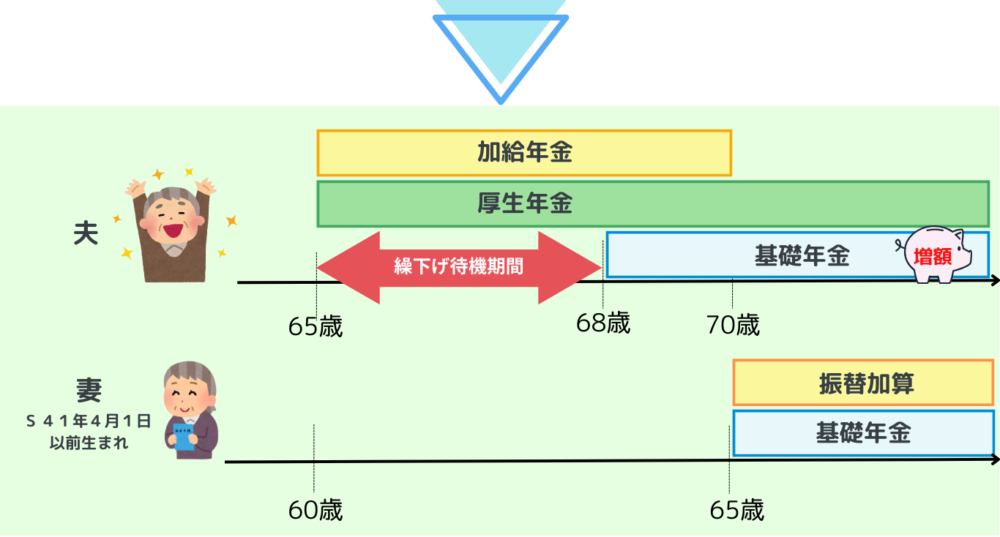

加給年金がある場合の繰下げのコツ

⚠️加給年金の対象者が厚生年金を繰下げると、繰下げ待機期間中は加給年金の給付を受けられず、また加給年金には増額がない点に注意が必要です。

基礎年金のみ繰下げて、厚生年金は繰下げないことで、加給年金を支給しながら一部を繰下げることができます💡加給年金は厚生年金に上乗せされる制度であることをしっかり押さえておきましょう💪

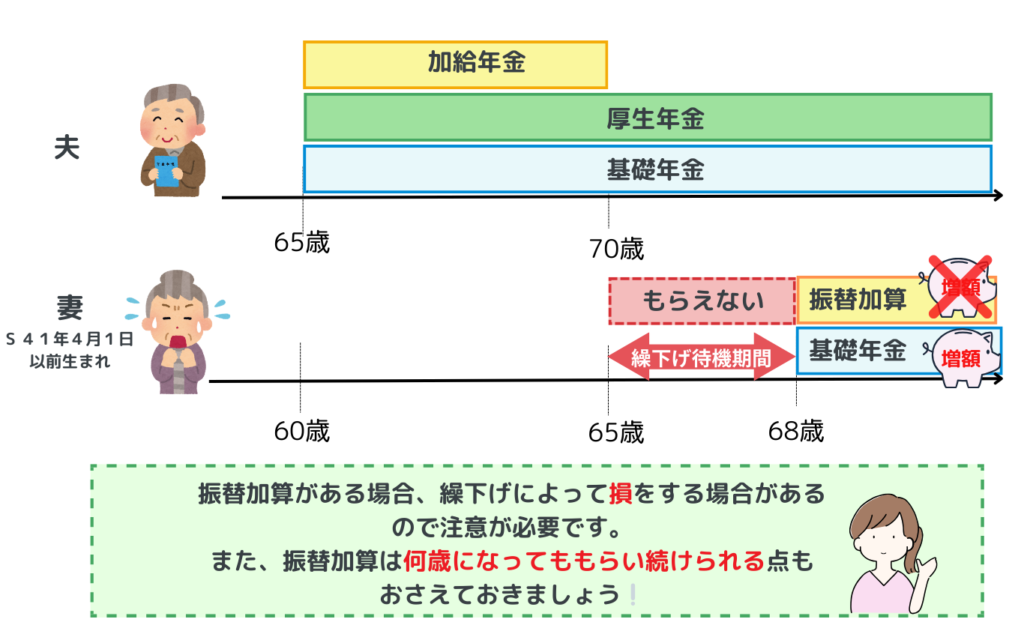

振替加算がある場合の繰下げのコツ

⚠️振替加算の対象者が老齢基礎年金を繰下げて受給する場合、繰下げ期間中は振替加算の支給を受けることができません

また、振替加算は、基礎年金額が少ない場合に支給される加算で、繰下げによって増額されることはありませんので、振替加算がある場合には、繰下げをしない方が良い場合が多いかもしれません💡

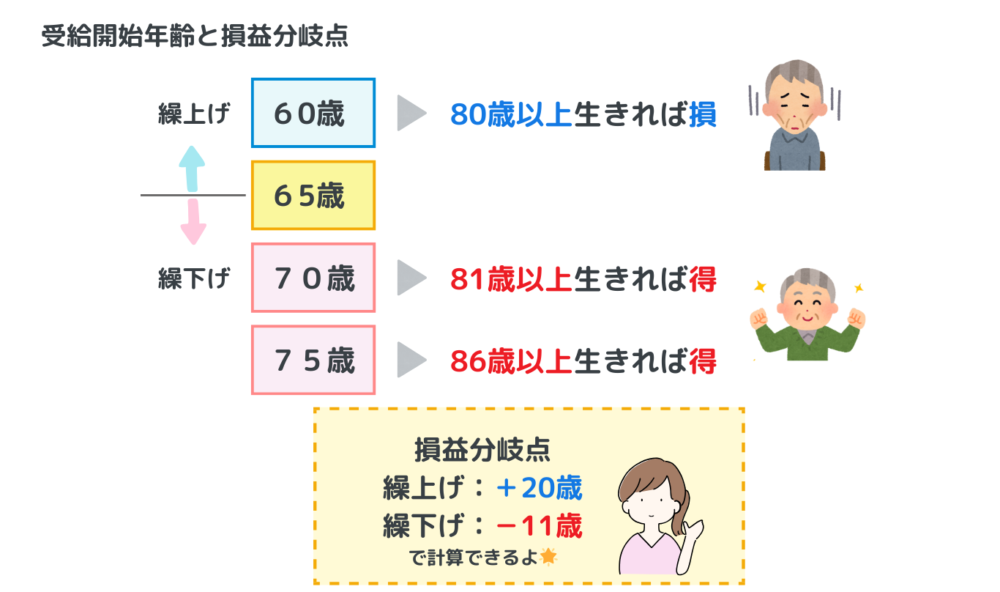

繰下げ・繰上げは損なの?得なの?

繰上げ受給と繰下げ受給のどちらが得か損かは、「何歳まで生きるのか?」がわからないため、一概には言えませんが、それぞれの損益分岐点(得するか損するかがちょうど分かれる年齢)を計算することはできます❕

60歳時点の平均余命は?(2023年現在)

●男性:約84歳

●女性:約89歳

今後さらに、余命は伸びていくでしょうし、さまざまな条件を考慮する必要がありそうですね。

FP1級試験の過去問を解説!

FP1級試験では、詳細な知識問題が出題されます。過去問を通じて重要ポイントを押さえていきましょう!

📌 2022年9月4⃣

老齢基礎年金に関する次の記述のうち、最も適切なものはどれか。

1) 20歳未満や60歳以上の国民年金の第2号被保険者であった期間は、老齢基礎年金の年金額の計算上、保険料納付済期間とされる。

2) 老齢基礎年金に振替加算が加算される要件を満たしている者が、老齢基礎年金を繰り下げて受給する場合、老齢基礎年金の支給開始と同時に振替加算が加算されるが、振替加算の額は繰下げによって増額されない。

3) 寡婦年金を受給していた者は、老齢基礎年金の繰下げ支給の申出をすることはできない。

4) 2022年4月1日以前から繰上げ支給の老齢基礎年金を受給している者は、2022年4月2日以降、当該年金に係る繰上げ支給の減額率が改定され、繰上げ1カ月当たり0.4%の減額率で計算された老齢基礎年金を受給することができる。

1)✖

合算対象期間(カラ期間)に関しては、以下の記事にてわかりやすく解説しています💪

2)〇

繰り下げ期間中は、振替加算と加給年金は支給されないし、増額しない

3)✖

寡婦年金を受給していた方でも、65歳以降に老齢基礎年金を繰下げ支給の申出はできます💡

ただし、寡婦年金は60歳から65歳までしか支給されないので、65歳以降は老齢基礎年金を受け取るか、繰下げるかを選ぶことになります!

4)✖

2022年4月1日以前から繰上げ支給の老齢基礎年金を受給している者は、この時点で60歳以上であるため、0.4%の適用ではない。

【2022年で繰上げ支給の減額率が変わった!】

2022年4月1日以前は、繰上げ1カ月あたり0.5%の減額率でしたが、2022年4月1日以降は0.4%に引き下げられました💡

✅0.4%の適用は、2022年4月1日時点で60歳以下であるひと。

📌 2023年5月 5⃣

老齢基礎年金および老齢厚生年金の繰上げ支給と繰下げ支給に関する次の記述のうち、最も適切なものはどれか。

1) 1963年2月5日生まれの厚生年金保険の被保険者である男性が、老齢基礎年金の受給資格期間を満たしている場合、60歳に達した月に老齢基礎年金のみの繰上げ支給の請求をすることができる。

2) 1962年3月10日生まれの国民年金の第1号被保険者期間のみを有する女性が、61歳に達した月に老齢基礎年金の繰上げ支給の請求をする場合、当該年金の減額率は19.2%である。

3) 1958年6月23日生まれの厚生年金保険の被保険者である男性が、65歳から老齢基礎年金を受給する場合、73歳に達した月に老齢厚生年金の繰下げ支給の申出をすることができる。

4) 1958年1月28日生まれの遺族厚生年金を受給している女性が、65歳に達して老齢基礎年金の受給権を取得する場合、67歳に達した月に老齢基礎年金の繰下げ支給の申出をすることができる。

1)✖

✅年金の繰上げ請求は、老齢基礎年金と老齢厚生年金と同時にしなくてはいけない

2)✖

✅0.4%の適用は、2022年4月1日時点で60歳以下であるひと。

よって、1962年3月10日生まれ(→2022年4月1日時点で60歳)なので減額率は24%(4年×12ヶ月×0.5%)です。

3)〇

✅年金の繰下げ受給申請は、基礎年金と厚生年金を同時に繰り下げる必要はありません。

4)✖

●遺族年金(遺族基礎年金や遺族厚生年金)や障害厚生年金を受給している場合、老齢年金の繰下げは不可。

●障害基礎年金のみを受給している場合は、65歳で老齢厚生年金の受給権を得た際に、老齢年金の繰下げ可能。

📌 2021年5月 4⃣

老齢厚生年金の繰下げ支給に関する次の記述のうち、最も適切なものはどれか。

1) 障害基礎年金の受給権者が65歳に達して老齢厚生年金の受給権を取得した場合、当該受給権者は、老齢厚生年金の繰下げ支給の申出をすることができず、65歳から障害基礎年金と老齢厚生年金を受給することになる。

2) 65歳到達時に老齢厚生年金の受給権を取得した者が繰下げ支給を希望する場合、65歳到達月の末日までに「老齢厚生年金支給繰下げ申出書」を提出し、繰り下げる月数を届け出る必要がある。

3) 加給年金額が加算される老齢厚生年金の繰下げ支給の申出をした場合、老齢厚生年金の額は繰下げ加算額を加算した額とされるが、加給年金額については支給を繰り下げたことによる増額の対象とならない。

4) 第1号厚生年金被保険者期間に係る老齢厚生年金と第2号厚生年金被保険者期間に係る老齢厚生年金の受給権を取得した者は、それぞれについて異なる時期から繰り下げて増額された年金の支給を受けることができる。

1)✖

✅障害基礎年金のみを受給している場合には、65歳になって老齢厚生年金の受給権を取得しても、老齢厚生年金の支給繰下げが可能!

2)✖

繰上げには、事前の請求が必要ですが、繰下げは事前に『繰下げの期間やその旨等』を届け出る必要はない。

✅年金受給を開始したい前月に申し出をすることで、翌月から支給対象となる。

3)〇

✅加給年金がある場合には、老齢基礎年金部分のみ繰り下げる方がお得な場合があります!

4)✖

厚生年金には、職種によって以下のような分類がありますが、繰上げや繰下げは、すべての期間をまとめて行う。

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

👉 厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

👉分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

いかがでしたか?😊

繰上げ受給と繰下げ受給の、メリットとデメリットが頭の中に浮かびますか💡FP1級試験は、このような知識を確実に身につけておくことで、試験本番でも冷静に対応できるはずです💪

最後に、試験対策におすすめの教材を紹介しましたので、ぜひ参考にしてみてくださいね📚

これからも一緒に学んで、FP1級合格を目指しましょう❕