こんにちは、わかまるです。

この『わかまるのFP1級挑戦ノート』では、FP1級の勉強を通じてFP2級から新たに学んだことや整理したことを記録していきます。なお、問題を解く過程で調べたことも載せています。

FP1級を目指す皆さんの参考になればうれしいです。どうぞお付き合いください。

本日の学習分野

- 分野: ライフプランニング・資産形成

教育資金-こども保険・教育ローン・奨学金制度-

FP2級までの復習

こども保険(学資保険)

小中高入学時に祝い金(一時金)を受け取り、大学入学などの設定した満期時に満期保険金を受け取れる保険。

- 生命保険会社などで販売

- 契約者(保険料の支払者)である親が死亡or所定の高度障害になった場合は、以降の保険料の支払いは免除になるが、満期金やお祝い金は受け取れる制度。

⇒親に何かあっても大学などまで卒業できるように備える保険。 - 親の死亡後に保険期間終了時までの年金が支払われるタイプもある。

デメリット:

貯蓄性が低い:積立型の保険は運用利回りが低く、長期投資として効果が薄いことがあります。

払い過ぎのリスク:保険料が高くなり過ぎる可能性があるため、契約内容をよく確認することが重要です。

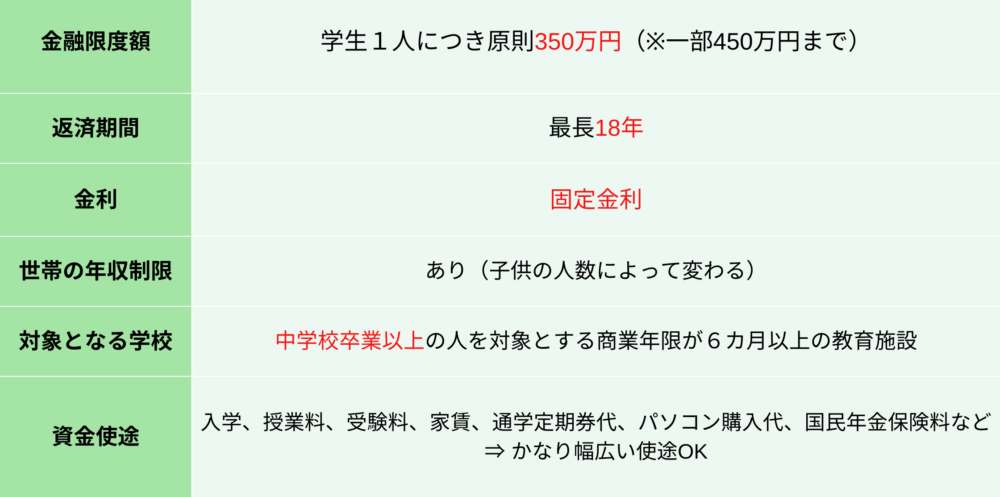

国の教育ローン(教育一般貸付)

進学資金などを目的とした日本政策金融公庫ローン。親が借りて、親がかえす。

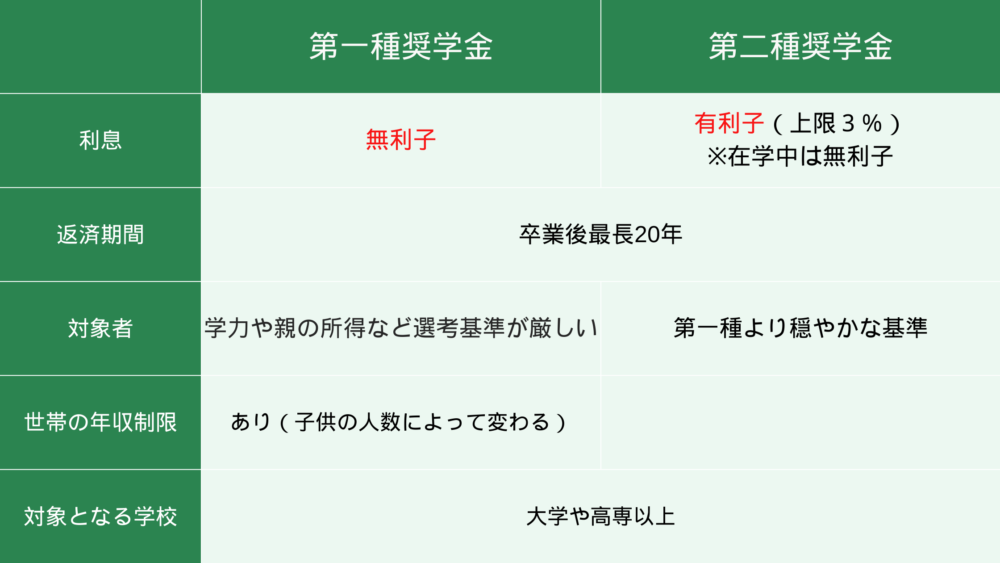

奨学金制度

日本学生支援機構の少額金制度が代表的。学生が借りて、学生がかえす。貸与型と給付型がある。

【貸与型奨学金】

利用にあたって原則として人的保証制度と機関保証制度のどちらかを奨学金を受ける学生本人が選択する。

給付型奨学金

2018年度から返済義務のない給付型の奨学金制度が始まる。

国の高等教育の修学支援新制度:給付型奨学金に支給と授業料・入学金の減免を受けることが可能に。

⇒世帯収入の要件を満たし、学ぶ意欲のある学生が支援対象。

教育一般貸付ローンと奨学金の比較

FP2級→FP1級:問題集を解きながら知ったこと

- 教育一般貸付は自宅外通学・修業年限5年以上の大学・大学院・海外留学の資金に利用する場合には、融資限度額が450万円となる。

- 2022年から教育一般貸付の融資金利について、ひとり親家庭(父子・母子家庭)に加えて交通遺児家庭も通常の金利から0.4%軽減される優遇措置の対象となった。

- 入学時特別増額貸与奨学金:入学した月の文の奨学金の月額に一時金として増額して貸与する有利子の奨学金で、教育一般貸付を利用できなかった世帯の学生を対象とする制度。有利子の奨学金。

- 高等学校等就業支援金:学校設置者(都道府県や学校法人など)に支払われ、授業料に充てられる。

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

特徴: 厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

特徴: 分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

本日の学習分野「教育資金-こども保険・教育ローン・奨学金制度-」について、いかがでしたか?子ども保険や教育ローン、奨学金制度は、将来の教育資金をどのように準備するかを考える上で非常に重要なテーマです。各制度の特徴を理解し、自分の家庭に合った方法を選ぶことが大切です。

また、教育一般貸付や奨学金制度は、利用する際に利子や返済条件をよく理解してから活用しましょう。学資負担を軽減するために、どの選択肢が最も適しているか、慎重に検討することが求められます。

次回もFP1級の勉強を進めつつ、皆さんが必要とする情報をお届けできればと思っています。引き続きよろしくお願いします!