こんにちは、『FP1級を目指す主婦』のわかまるです😊

今回は、公的年金を補完する企業(私的)年金制度について解説します!特にサラリーマン向けの企業型年金制度を、FP1級の過去問を通じて学んでいきましょう💡

📌 この記事でわかること

✅ 企業年金(企業型)の仕組みとは?

✅ 確定給付年金(DB)と確定拠出年金(DC)の違い

✅ FP1級試験でよく出題されるポイント

FP1級を目指す皆さんの参考になれば嬉しいです✨

本日の学習分野:私的年金制度-企業型-

- 分野: ライフプランニング・資産形成 私的年金制度-企業型-

FP1級問題に挑戦

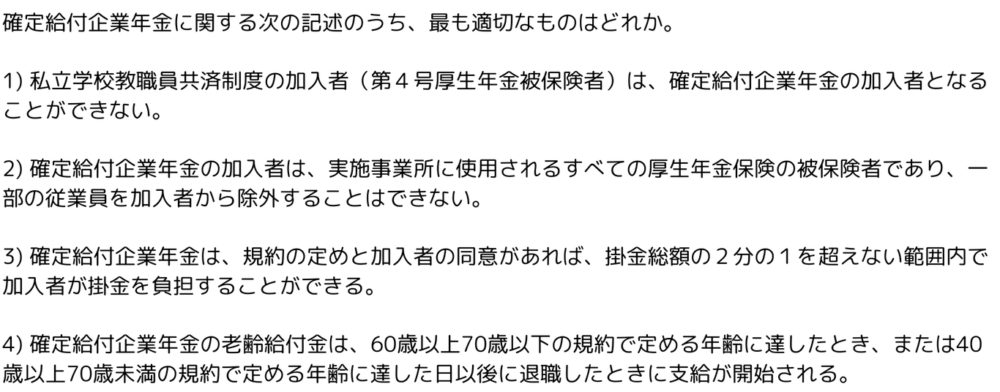

2022年9月 基礎(問題6) DBについてしっかり理解してるかな?

解答・解説

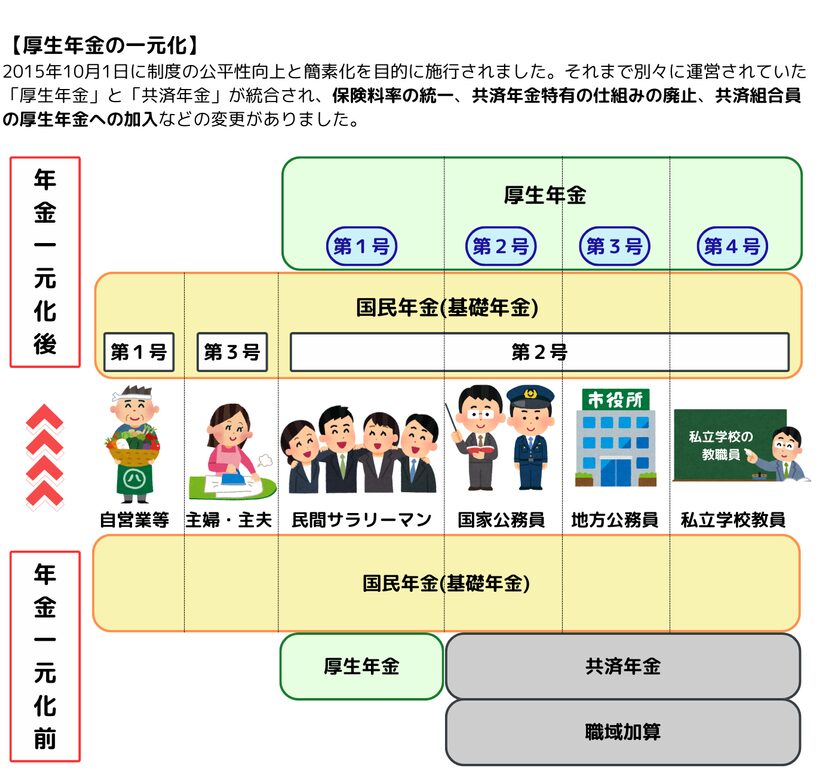

1)誤り:公務員(第2号3号厚生年金被保険者)にはDBやDCはない!

国家公務員(第2号厚生年金被保険者)と地方公務員(第3号厚生年金被保険者)の共済組合の組合員 は、確定給付企業年金に関しては、公務員は加入対象外。私立学校教職員共済制度の加入者(第4号厚生年金被保険者)は対象です。

✅厚生年金の一元化について確認しておこう

2)誤り:DBの対象者は企業が定めされる

確定給付企業年金は企業の福利厚生の一つであり、ある程度長期間勤続する正社員のための年金制度という意味合いが強いです。そのため、年金規約の中で「一定の勤続期間以上」「一定の職種のみ」等、不当に差別的な内容でなければ、加入者の対象を定めることができます。

3)正しい:DB/DC/中退共を整理しておこう!

🏢確定給付企業年金(DB)&厚生年金基金

- 運用指図者:会社側(=加入者は運用商品を選べない)

- 加入者の掛金:任意でOK(2分の1を超えない範囲で)

- 掛金を出した場合:

👉 一般の生命保険料控除の対象になる - 加入者が出さなくてもOKな制度設計もある(企業のみ負担も可能)

📌「運用は会社にお任せだけど、お金を出してもいいよ(その分控除があるよ)」という仕組み。

🧑💼企業型DC(確定拠出年金)

- 運用指図者:加入者本人(=商品を自分で選ぶ)

- マッチング拠出:会社の掛金に上乗せして本人も拠出できる

- 本人掛金は:

👉 小規模企業共済等掛金控除の対象 - 加入者が商品選びとリスク管理を行う

📌「会社と一緒に積み立てて、自分で運用先を選べる」という自助努力型の制度。

🏭中退共(中小企業退職金共済)

- 運用指図者:中退共(運用内容は加入者も会社も選べない)

- 掛金:全額会社負担(加入者はお金を出さない)

- 控除:加入者に控除の対象となる掛金はない(だって出してない)

📌「会社が退職金として積み立ててくれる完全おまかせ制度」。運用も管理も全部お任せ。

- 確定給付企業年金(DB)と厚生年金基金は、年金規約で定められており、かつ加入者の同意があれば、掛金総額の2分の1を超えない範囲内で、加入者が掛金を負担することが可能。

- 中退共(中小企業退職共済)は、事業主が全額負担しなければいけない。

- 確定拠出年金(DC)のみマッチング拠出が可能であり、加入者が任意で企業掛金と合わせて追加拠出可能。加入者負担分は企業掛金を超えない範囲内で、法定の掛金上限を守る必要がある。

4)誤り:DBの老齢給付金の受取年齢は?

確定給付企業年金の老齢給付金は、60歳以上70歳以下の規約で定める年齢に達したとき、もしくは50歳以上70歳未満の規約で定める年齢に達した日以後に退職したときに支給開始されます。

※2020年6月以降、支給開始年齢の上限が65歳から70歳に変更されました!これは厚生年金の条件と同じですね😊

✅DC(企業型・iDeCo)受取開始年齢は、加入期間10年以上だと原則60歳!(最大75歳)だったね💪

2021年9月 基礎(問題6) 中退共について理解を深めよう①

解答・解説

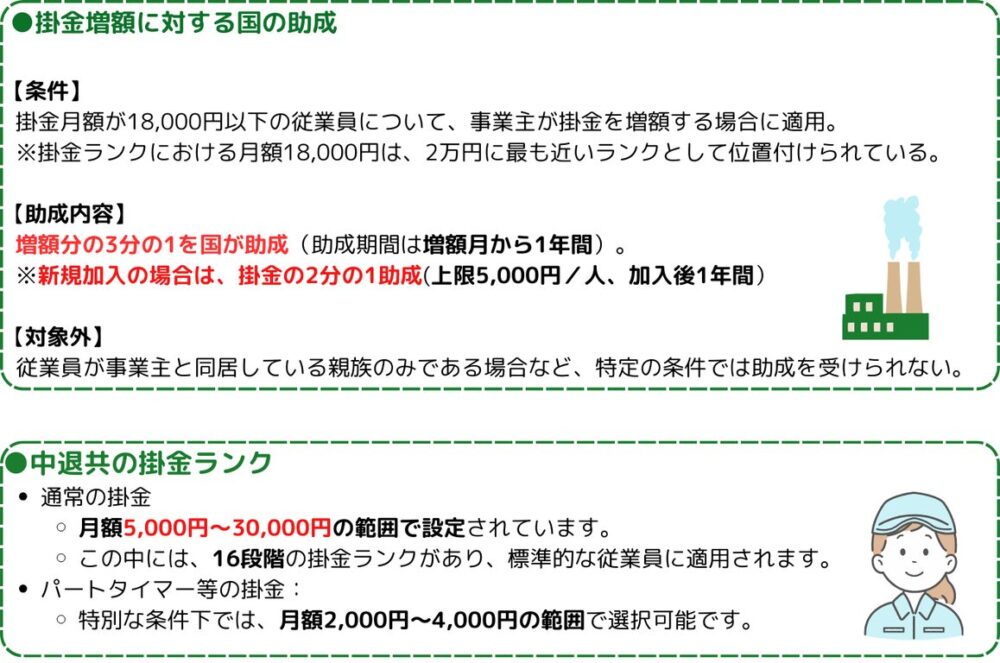

1)正しい:中退共に関する国の助成金制度

2)誤り:中退共は1年未満で辞めると従業員と事業主は両方損!!!

従業員が加入後1年未満で退職した場合・・・

○ 従業員:退職金は支給されない

○ 事業主:掛金は返還されない

3)正しい:中退共の退職金は2階建て

【中退共の退職金は2階建て構造🏢】

退職金の算出方法:

基本退職金(掛金月額×納付月数)+ 付加退職金(運用益)

さらに、勤続年数に応じた加算金が付与され、退職金額が増えます。

4)正しい:60歳未満で退職は一時受取のみ!

60歳以上で退職した場合は、退職金の全部または一部を分割(5年または10年の分割)して受け取ることができる。(60歳未満では一時金での受け取りのみ。)

2021.9 基礎(問題6) 中退共について理解を深めよう②

解答・解説

1)正しい:新たに中退共へ資産を移管するときも国は補助してくれる?

中退共の国の助成は、退職金準備をしていなかった新規加入者に対する支援を目的としています。合併等によりDCやDB、厚生年金基金などからの資産移換がある場合、すでに退職金の積み立てが行われていたとみなされるため、助成の対象外となります。

そもそも移管ってことは、資金移しただけなので、補助してくれるわけないですよね💡

2)正しい:中退共から企業型DCに変更になった場合の移管手続き

問題文がややこしいですが、要は『合併によって、中退共から企業型DCに変更になった場合、元の中退共で積み立てていた退職金は企業型DCに移せるの?移せるなら条件は知ってる?』という問いです。

【条件】被共済者(中退共加入者)の同意があり、合併から1年以内かつ中退共を解約した日から3カ月以内に申し出れば、中退共の解約手当金相当額を企業型DCに資産移換できる。

3)正しい:中退共は2階建て

中退共の退職金額の説明そのままです。

4)誤り:分割で受け取りたい?ー60歳以上・金額条件・5年or10年のみ

中退共の退職金を分割で受取たいなら、以下の条件が必要です。

○5年間の全額分割払い:60歳以上かつ退職金が80万円以上

○10年間の全額分割払い:60歳以上かつ退職金が150万円以上

✅分割は任意の年数を選べない!

✅5年か10年のいずれか(1年単位で選択はできない)

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

📌厳選された計算問題を重点的に学べる!試験対策に最適✨

🎥 ほんださん / 東大式FPチャンネル

📌分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

これからの時代は、企業が退職金を全額用意するのではなく、企業の支援を受けながら自分で積み立てることが求められる時代になっています💡

退職金や年金制度についての知識を深め、将来に備えるための計画を立てることが大切ですね!

一緒にしっかり勉強していきましょう💪✨