こんにちは、『FP1級に挑戦する主婦』わかまるです😊今回のテーマは 確定拠出年金制度(iDeCoと企業型DC) !この記事でわかることは 以下の通りです。

✅ iDeCoと企業型DCの基本

✅ FP1級試験で出る重要ポイント

✅ 過去問を解きながら実践的に学ぶ

FP1級の勉強は アウトプットが重要 ! 問題を解きながら、知識をしっかり定着させましょう💪✨

本日の学習分野:私的年金制度-確定拠出年金-

- 分野: ライフプランニング・資産形成 ー私的年金制度-確定拠出年金-

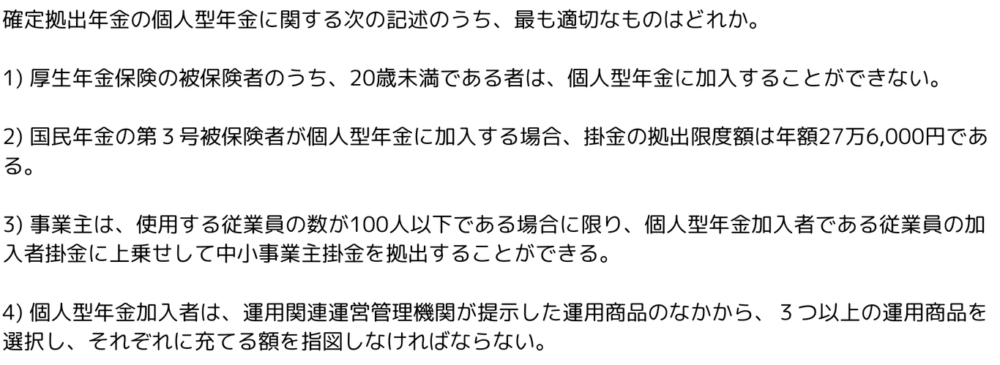

FP1級問題に挑戦

2021.1基礎(問題6)

解答・解説

1)✕

通常、iDeCoは「国民年金の被保険者」が対象。ですが、例外があります!

2)〇

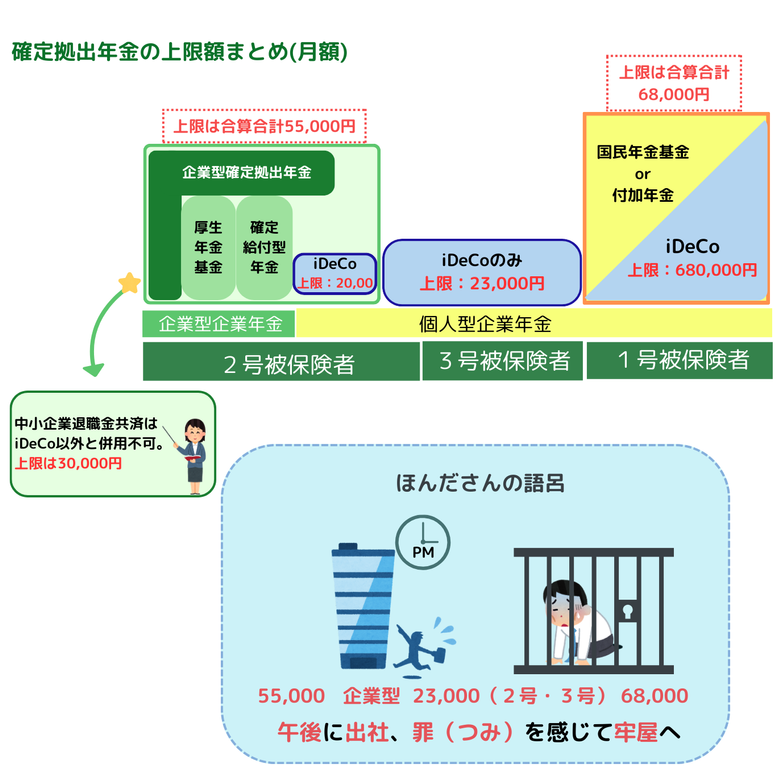

確定拠出年金の個人型は、国民年金の第3号被保険者の拠出限度額は月額23,000円(年額276,000円)までです。

3)✕

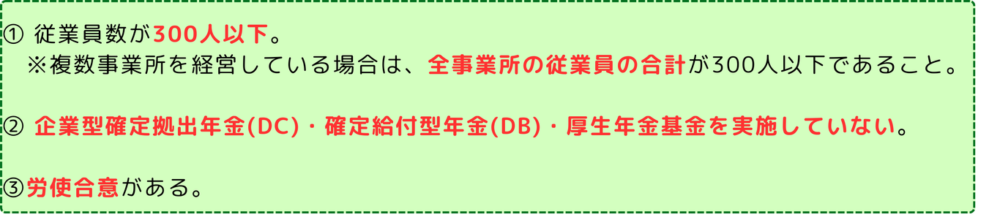

この問題はiDeCo+(中小事業主掛金納付制度)についての理解を問う問題です。iDeCo+を実施できる事業主の要件は以下の①~③を全て満たすことです。なお、事業主が拠出した掛け金は全額損金算入可能(経費扱い)できます。

4)✕

加入者が自身のリスク許容度に合わせて適切に商品を選択できるようにするために、確定拠出年金法およびその関連ガイドラインで、確定拠出年金の運営管理機関には、リスク・リターン特性の異なる3つ以上の運用商品を提示する義務がある。しかし、加入者側が選択する数に義務はありません(1つの商品で運用することも可)

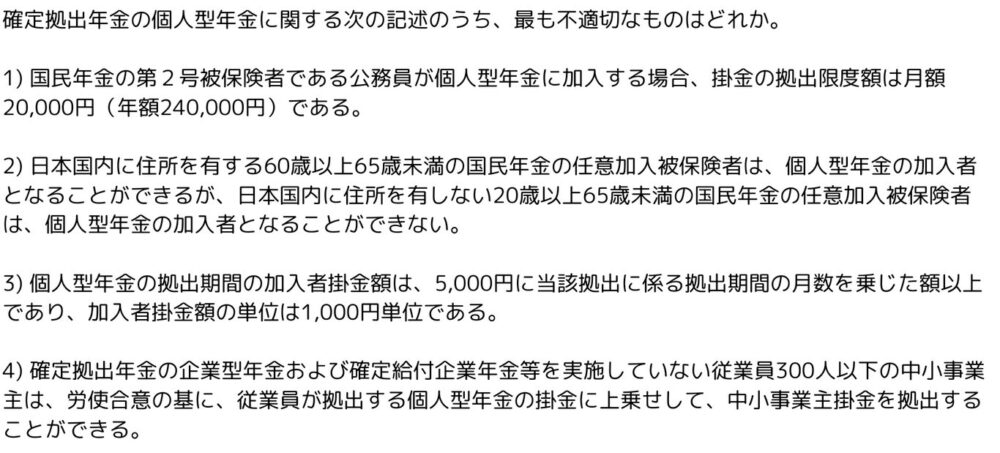

2023.1基礎(問題6)【2024年12月改正対応】

解答・解説

1)〇

2024年12月の改正により、公務員(国民年金の第2号被保険者)が個人型確定拠出年金(iDeCo)に加入する場合、掛金の拠出限度額は以下の通りになります。

💡企業型年金に加入している場合

→ iDeCoの拠出限度額は月額20,000円(年額240,000円)。

💡企業型年金に加入していない場合

→ iDeCoの拠出限度額は月額23,000円(年額276,000円)。

2)✕

2022年5月の法改正 により、 国民年金の任意加入被保険者もiDeCoに加入可能 になりました! 対象者は以下の通りです。

- 日本国内在住の60歳以上65歳未満で任意加入している方(老齢基礎年金の受給資格を満たすために任意で国民年金に加入している方)

- 国外在住の20歳以上65歳未満で任意加入している方(日本の国民年金に加入している方)

🌍 海外に住んでいても将来の老後資金を準備できる! これは大きなメリットですね✨

3)〇

要するに、『iDeCoの最低額は5000円で1000円単位で拠出可能』という説明です。

4)〇

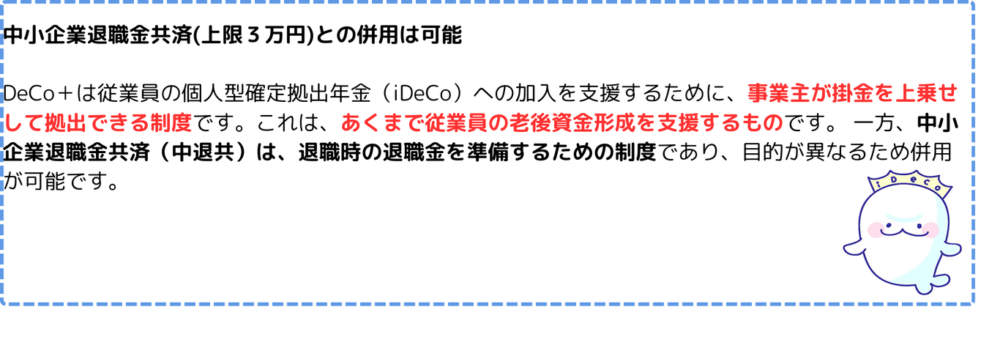

iDeCo+(中小事業主掛金納付制度)の説明です。

2022.9基礎(問題7)

解答・解説

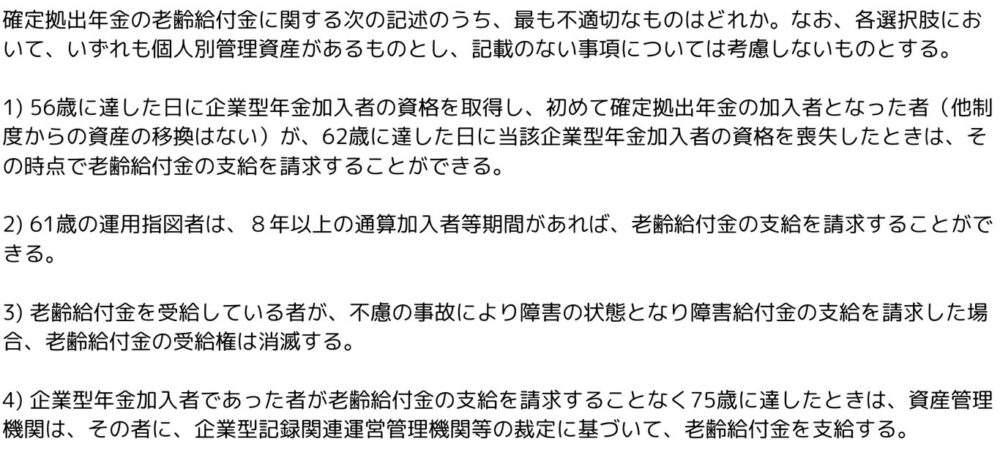

1)✕

iDeCoの引き出しは原則60歳から可能ですが、60歳時点での通算加入期間が10年に満たない場合には、足りない期間が2年に満たない毎に1年先送りとなる。もともとiDeCoは長期投資(短くても10年以上)を目的とした制度であるため。

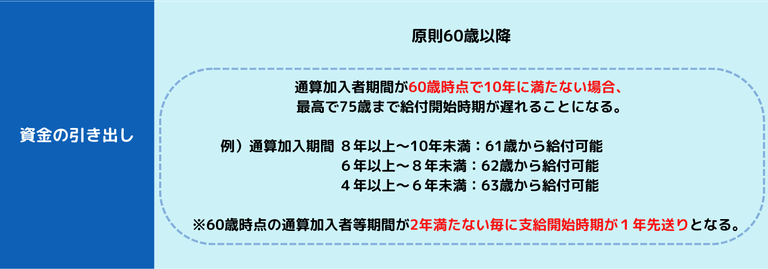

2)〇

1)の解説に同じ。

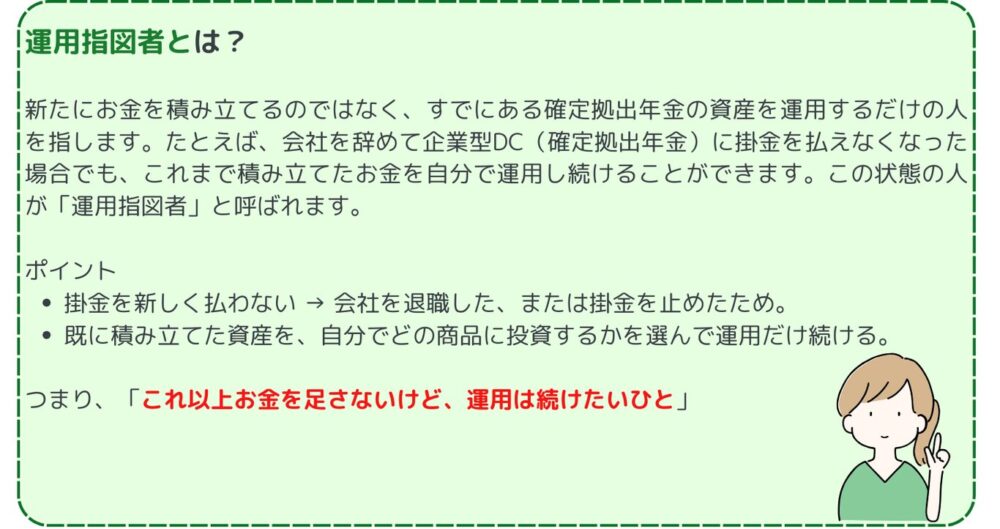

3)〇

確定拠出年金は、老後の給付金(老齢給付金)、障害があった場合の給付金(障害給付金)、亡くなった場合の一時金(死亡一時金)の3つの受け取り方があります。そして障害給付金や死亡一時金を受け取ることになった場合、老齢給付金を受け取る権利は消失します。

【死亡一時金】

死亡から3年以内の請求によって『みなし相続財産の死亡退職金』として、『500万円×法廷相続人の数』まで非課税枠が認められています。しかし3年を過ぎると受取人の一時所得となり、税金が発生し、さらに死亡後5年を過ぎてしまうと相続人のいない相続財産とみなされて、国庫に帰属することになり、遺族が受け取れなくなってしまうので注意が必要です。請求先は、記録関連運営管理機関になります。

4)〇

確定拠出年金の老齢給付金は75歳までに支給を開始する必要がある。給付請求がない場合には、記録関連運営管理機関の裁定に基づき資産管理機関が老齢給付金を支給する。

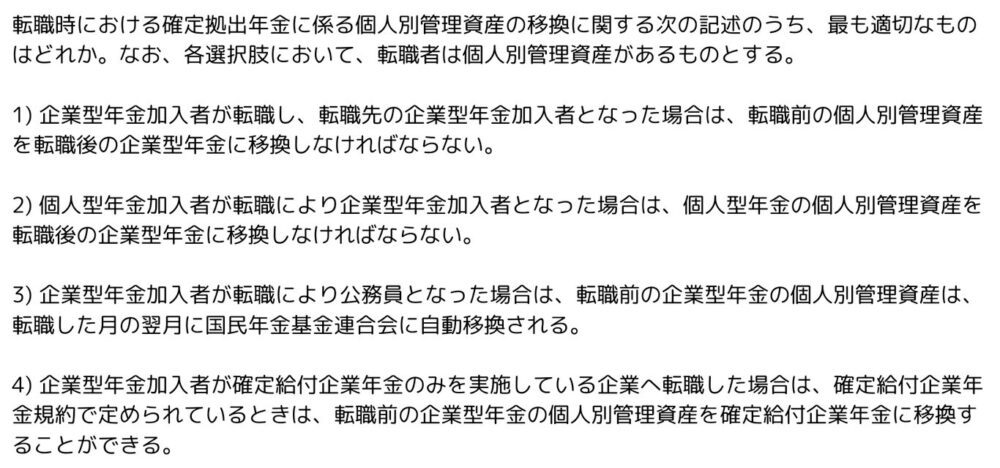

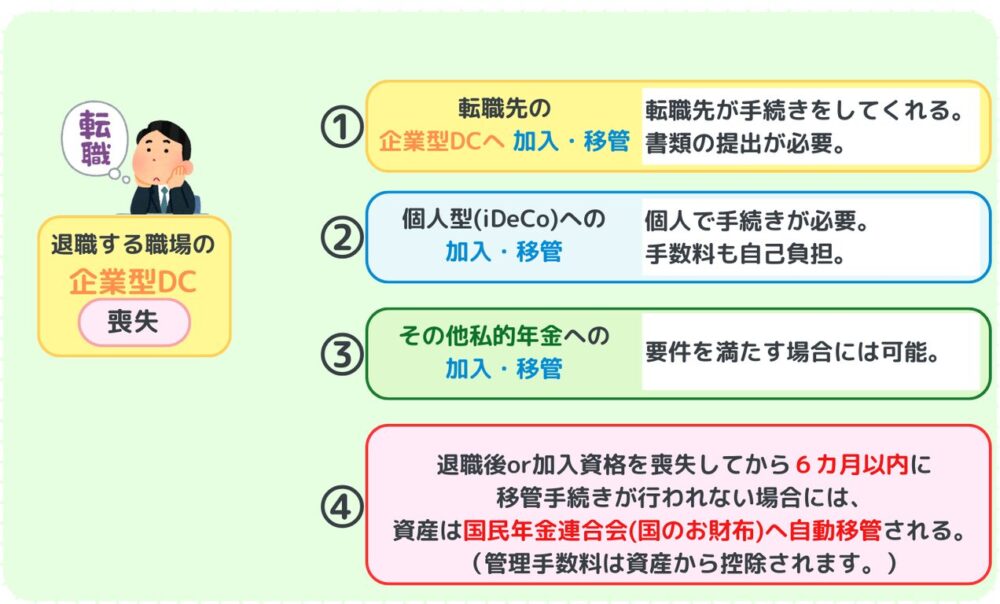

2023.5基礎(問題6)

1)✕ 企業型DC→〇〇

個人別管理資産とは、確定拠出年金で積み立てた資産のこと。この資産を退職時にどうするのかは、加入者の任意で以下の4択から選択できる。資産の移換は可能であるが義務ではない。6カ月以内に移管手続きがない場合には④のように国に自動移管される。

2)✕ iDeCo→〇〇

個人型確定拠出年金(iDeco)の加入者が転職して企業型確定拠出年金(DC)加入者になった場合、それまで積み立てた年金資産については、①iDecoのまま運用、②企業型DCに移管するを選択可能。(転職先でiDecoとDCの③同時加入が可能な場合もある)。

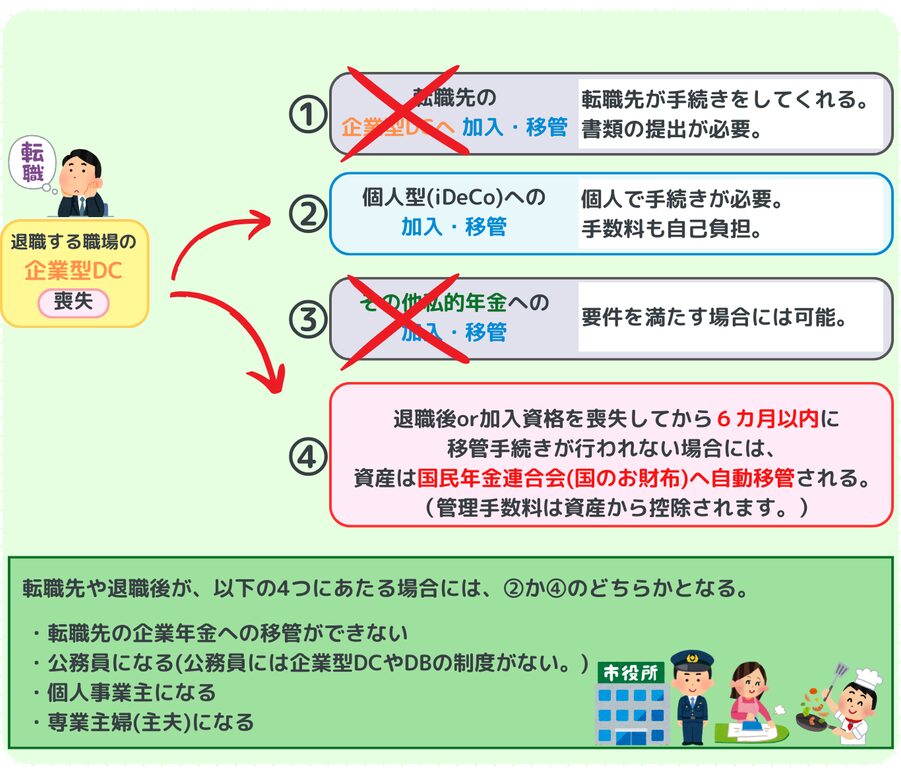

3)✕ 企業型DC→公務員の場合

DC加入者が転職して公務員となった場合、それまでの年金資産はiDeCoに移管or脱退一時金の受け取り(拠出年数や年金資産額の条件有)のいずれかを選択できます。ただし、前の勤務先の企業担当者や加入者自身が運営管理機関等に対して移管手続が必要。移換手続期限は、資格喪失月の翌月から起算して6ヶ月以内で、過ぎた場合には年金資産は国民年金基金連合会に自動移管される。

4)〇

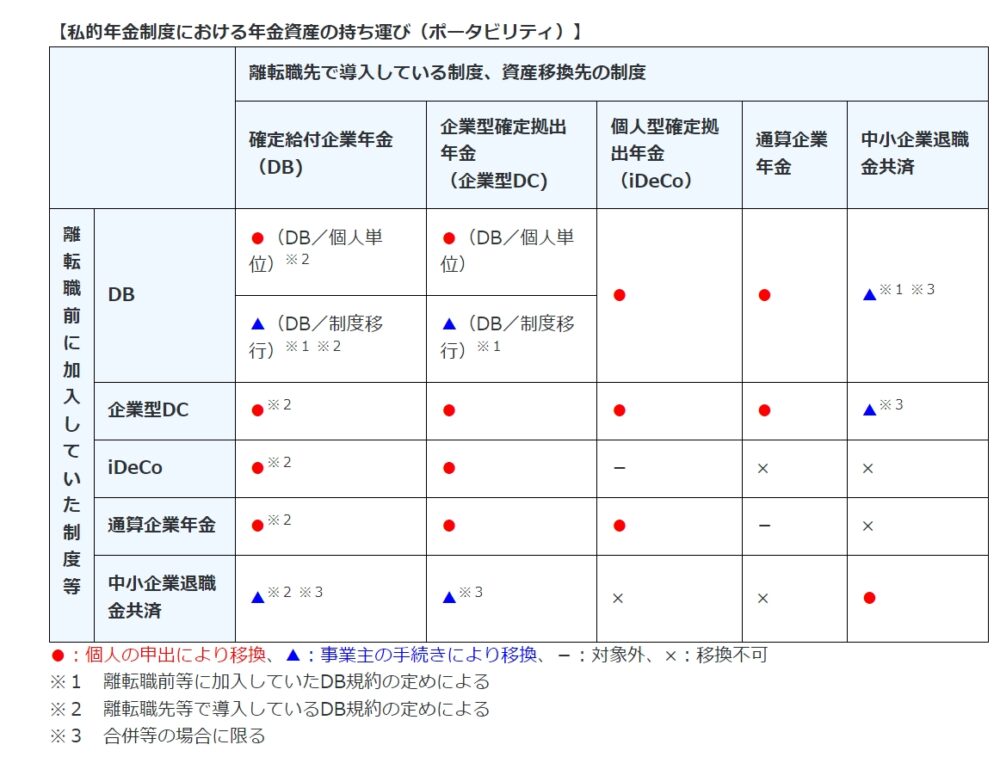

基本的に確定給付企業年金(DB)間や中退共間、確定拠出年金(DC・iDeco)間といった同じ制度間の移管は、無条件で可能です。また選択肢4のように、転職先の規約上でDCからの移換受け入れを認めている場合には、確定拠出年金から確定給付企業年金に移換可能です。

【移管・ポータビリティ可能な組み合わせ】

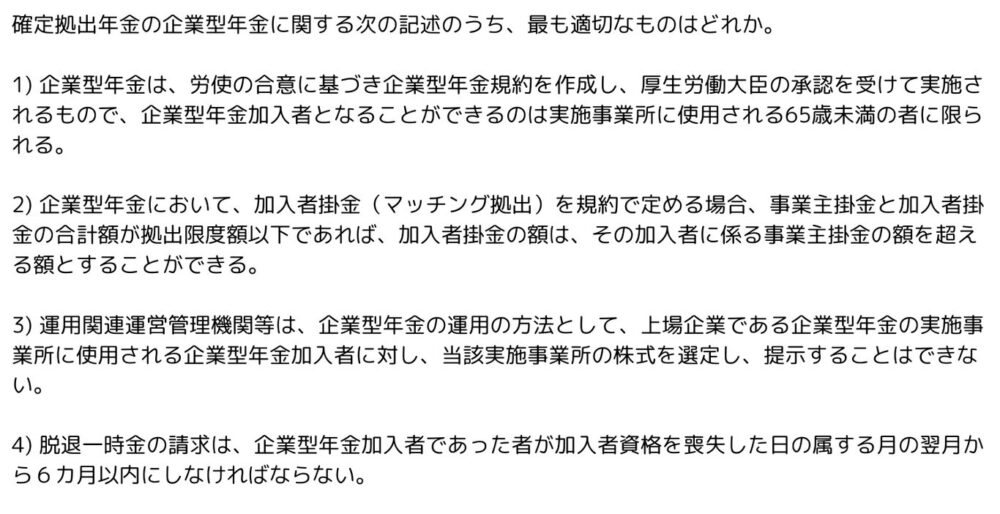

2024.1基礎(問題6)

1)✕

2022年5月以降、確定拠出年金の企業型は70歳未満、個人型(iDeCo)は65歳未満まで加入可能となってます。

※事業主が確定拠出年金の企業型を実施するときは、労使合意に基づいて企業型年金規約を作成し、厚生労働大臣の承認を受ける必要があります。

2)✕

企業型DCでマッチング拠出する場合の加入者掛金の限度額は、会社が拠出する掛金と同額までが上限です。例えば、会社が月1万円拠出している場合、従業員がマッチング拠出できるのも月1万円までです。

3)✕

「自分の会社の年金で、自分の会社の株を買わせる」ことはできるかを問う問題です。

確定拠出年金の運営管理機関には、リスク・リターン特性の異なる3つ以上の運用商品を加入者に選定・提示する義務がありますが、それに沿っていれば加入者の勤務先の上場株式も運用商品として選定・提示可能です。

4)〇

企業型DCの場合、退職などで加入資格を喪失した翌月から6か月以内に請求すれば、脱退一時金を受け取ることができます。

2017年の改正で、退職後の脱退一時金を60歳未満でも受け取れるようになりました。この改正により、企業型DCに加入していた人が退職後に、脱退一時金として積み立てた資産を早期に引き出す選択肢が広がりました。それまでは、移管するしか選択肢がなかった。

退職後の第5の選択肢?:✅ 脱退一時金を受け取れる条件

○ 喪失月の翌月から6か月以内に請求すること

○ 企業型DCの加入者資格を喪失したこと

○ 確定拠出年金の個人別管理資産が15,000円未満であること

○ iDeCo(個人型DC)に加入していないこと

○ 過去に脱退一時金を受け取ってから、3年以上経過していること

○ 60歳未満であること

これらのすべてを満たさないと、一時金としてはもらえないから、基本は移管!

放っておくと国のものになると覚えておこう🌟

FP1級合格を目指すあなたにおすすめ!

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

📌厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

📌分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

いかがでしたか?😊FP1級の問題は 知識の範囲が広く、問題文の読解も難しい です💦

「知識はあるのに、問題文の意味を取り違えて間違えた…😭」ということ、よくありますよね。

そのためにも、日頃から 問題の言い回しや用語に慣れておくこと が大切!

確定拠出年金は 今後の老後資産形成の中心 となる制度なので、 FP1級試験でも 毎回出題される重要テーマ です。

何度も繰り返し学習して、確実に得点源にしていきましょう! 💪✨

次回の記事もお楽しみに!