こんにちは、『FP1級に挑戦する主婦』わかまるです!

住宅ローンにはいろいろな種類がありますが、

「フラット35って公的ローン?」「財形住宅融資って誰でも使えるの?」

「リバースモーゲージって最近よく聞くけど、どういう仕組み?」

…こんなふうに疑問に思ったことはありませんか?🤔

住宅購入や老後の資金計画を考えるうえで、これらの制度を知っておくととても安心です✨

この記事では、

📌【フラット35】

📌【財形住宅融資】

📌【リバースモーゲージ】

それぞれの特徴や仕組みのちがいを、わかりやすく整理してご紹介します😊「なんとなく知ってるけど、実はよくわかってない…」という方にも、ぜひ読んでほしい内容です!

FP1級を目指す皆さんにも参考になればうれしいです。どうぞお付き合いください。

本日の学習分野

- 分野: ライフプランニング・資産形成ー住宅資金(フラット35・リバース60など)ー

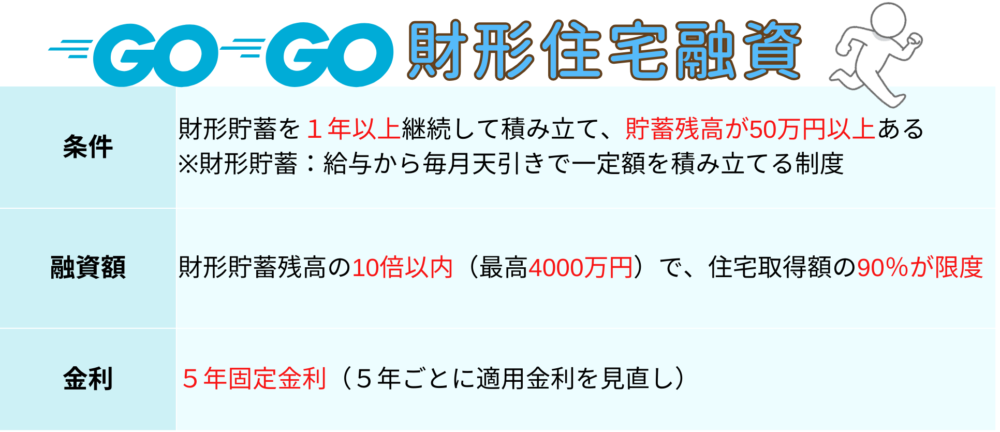

財形住宅ローン(公的ローン)

財形住宅融資は、勤務先で財形貯蓄をしている人が使える国が直接お金を貸してくれる公的ローン💡

- 一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄があり、いづれかを利用していれば住宅融資を受けられる。

- 契約申し込み年齢が55歳未満

- 他の財形とあわせて合計550万円まで元本から生じる利子が非課税

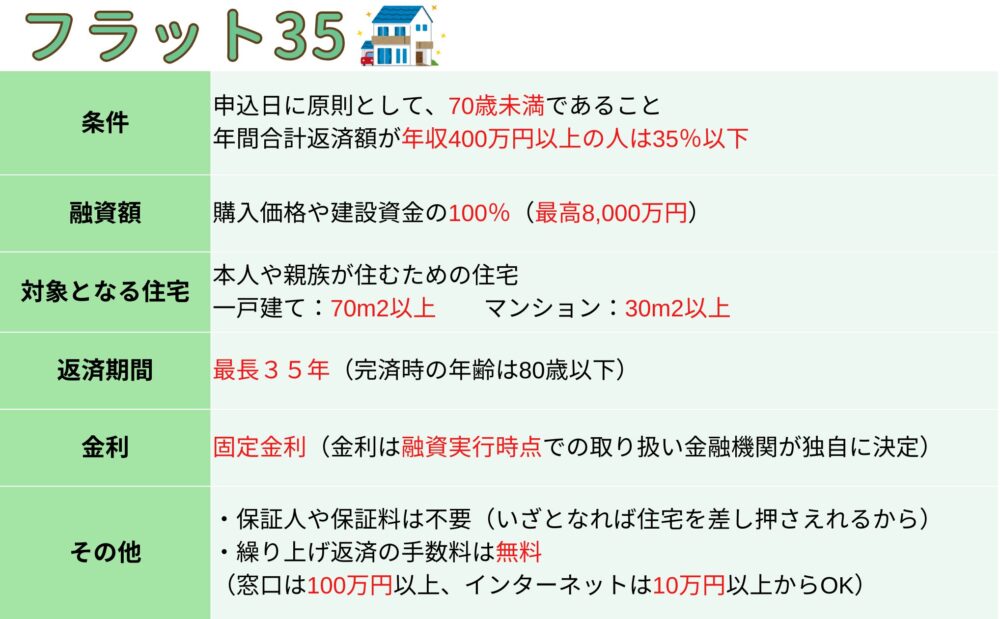

フラット35

フラット35は民間の金融機関が窓口で、国の住宅金融支援機構が関与している公的ローンと民間ローンのハイブリットのような形態で、言うなれば”準公的ローン“のような位置づけ💡

完全な公的ローンではないけど、安心感のあるローンとして人気があります✨

✅店舗付き住宅の場合には、非住宅部分に係る建築費または購入価格は借り入れの対象外

✅借入額の40%以内で6カ月ごとのボーナス払いが併用できる。

✅外国籍でも日本の永住許可を受けていればOK

✅住宅の共有持ち分(お金を出した割合やローンを返す割合)は問われない。1%でもあればOK

フラット35の仕組み

- あなたが銀行や信用金庫でフラット35を申し込む

↓ - 銀行はローンを出すけど、すぐにそのローンを住宅金融支援機構に売る

つまり、

- 表面的には「銀行で申し込む」けど、

- 実際にお金を貸してるのは「国(住宅金融支援機構)」という感じ!

親子リレー返済とは?

フラット35には、「親子リレー返済」という仕組みがあります!

- 親と子(または孫)がバトンタッチして住宅ローンを返していく制度🏃♂️🏃♀️

- 借入期間は、後継者(子や孫など)の年齢をもとに決定します。

- なんと!子や孫が後継者になれば、申込者(親)が70歳以上でもOKなんです😲

セカンドハウスでも借りられる?

フラット35では、本人が所有し居住する住宅であれば、たとえそれがセカンドハウスであっても融資の対象になります!

「別荘はダメだけど、二拠点生活での自宅ならOK」って感じですね💡

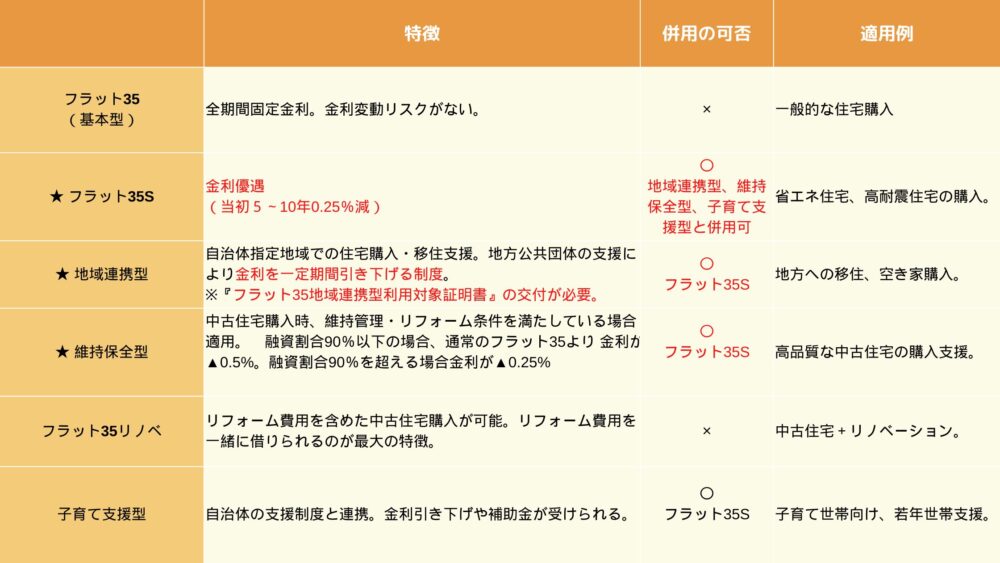

地域連携型で金利が下がる!

地域によっては、フラット35地域連携型(地域活性化タイプ)を利用できます!

- 一定の地域や条件を満たすと…

- 当初5年間は金利が▲0.25%引き下げ!✨

- 利用には**「フラット35地域連携利用対象証明書」**が必要なので、自治体などに確認してみましょう

フラット35Sとの併用もOK!

さらにおトクにしたい方は…

- 維持保全型のフラット35Sと併用すれば、条件に応じてさらに金利優遇も可能!

住宅の性能や長期的な維持管理も重視している方にはピッタリです😊

団体信用生命保険(団信)ってなに?ー民間ローンは強制加入

団信は「団体信用生命保険(だんたいしんようせいめいほけん)」のこと💡

もし家を買った人が病気で亡くなったり、重い病気になったりしたら、その後のお金を代わりに払ってくれる保険!つまり、団信は「もしものときのための保険」。

銀行のリスクを減らすために・・・

✅民間ローンは『強制加入』!

民間の住宅ローンでは「団信が金利に含まれている」ので、金利が高い傾向にあるよ💡

財形住宅融資・フラット35:団信は『任意加入』!

民間ローンが強制加入だから、住宅ローンでは団信に加入が当たり前だと思っている人が多いけど、公的ローンの財形住宅融資やその性質があるフラット35では、最終的には国がリスクを背負うから、銀行は団信を強制しなくてもOKになるよ💡

✅財形住宅融資・フラット35は『任意加入』!

団信の扱い、フラット35と財形住宅融資ではこう違う!

財形住宅融資とフラット35は団信に任意加入で同じですが、加入時の団信の扱いがまったく違います。

【財形住宅融資】

✅団信は自動で付かないので、加入したい人だけが別途保険料を支払って加入する形です。

【フラット35】

✅団信は任意加入ですが、加入する場合は保険料が金利に含まれる仕組み。

※別途支払いは不要

※「団信あり」の金利は少し高くなる。

ローンの借り換えできる?できない?

公的ローンの財政住宅融資やフラット35から銀行が融資している民間ローンへの借り換えは自由にできます❕

ただし、逆の場合には注意が必要💡

民間ローン → フラット35: 借り換えOK!

実際に、フラット35は「借り換え専用フラット35」っていうプランも用意されてるよ✨

「民間ローンの金利が高いから、安定した固定金利に変えたい!」って人がよく利用するんだ。

民間ローン → 財形住宅融資:原則NG(できない)

財形住宅融資は、「勤務先で財形貯蓄をしている人」が使える特別なローンだったね❕これは家を買うとき・建てるとき専用で、借り換えには使えないから注意💡

✅民間ローンから財形住宅融資には乗り換えできない!

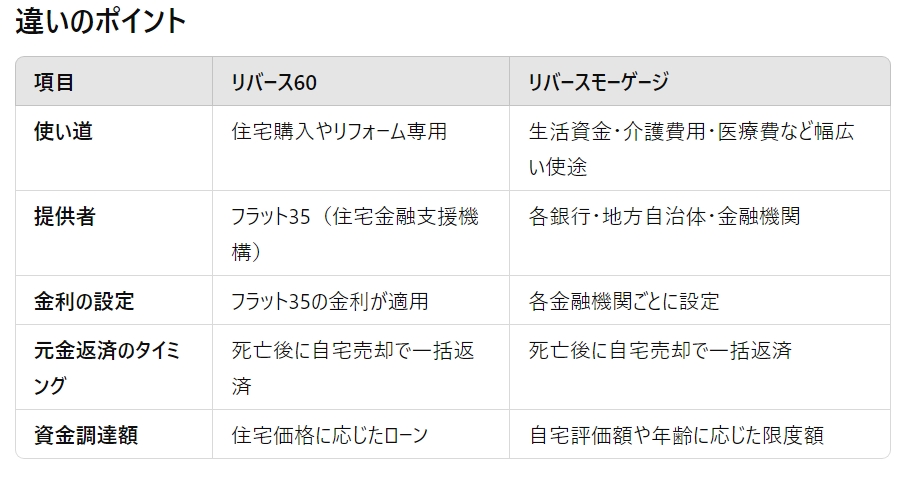

リバースモーゲージ

自宅を担保にして、生活資金や介護費用、医療費など幅広い目的で借りられるローン制度。

✅居住する住宅などの不動産を担保として融資を受けられる

⇒自宅に住みながら老後資金を借りられる

✅死亡時に担保となっている不動産が売却される

うーん。子供などの遺族との相談が必要だね。

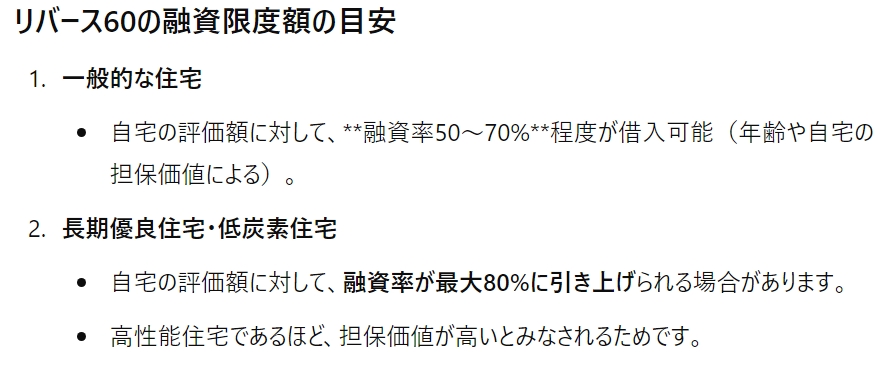

リバース60

リバース60とリバースモーゲージは似ていますが、仕組みや適用範囲に違いがあります。

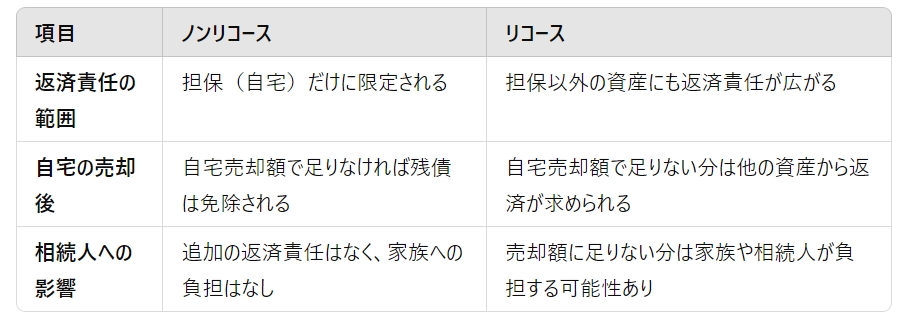

ノンリコース型とリコース型を選択できる

ノンリコース型には、借入額が少なくなる、金利が高くなる、などのデメリットがあります。

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

特徴: 厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

特徴: 分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

今回の学習を通じて、フラット35やリバースモーゲージ(リバース60)の特徴や制度についてさらに深く理解できました。特に、フラット35の親子リレー返済制度や地域連携型、リバースモーゲージのノンリコース型については、選択肢として非常に重要な情報だと感じました。どちらの制度も一長一短がありますが、利用者のライフスタイルや目的に応じた最適な選択が大切です。

これからも引き続き、FP1級の学習を進めながら、実際の生活に役立つ知識を身につけていきたいと思います。皆さんも一緒に頑張りましょう!