こんにちは、『FP1級に挑戦する主婦』わかまるです😊今回のテーマは『健康保険』です。会社員として加入している人も多いでしょう💡

📌この記事でわかること

✅国民健康保険と健康保険の違いって何?

✅130万円の壁ってよく聞くけど、結局どういうこと?

✅扶養に入れる条件って意外と厳しい?

こんな疑問をスッキリ解決するため、わかりやすく解説します💪さらに、FP1級試験に頻出のポイント もまとめたので、試験対策にもピッタリ!

それでは、さっそく見ていきましょう🚀

本日の学習分野

- 分野: ライフプランニング・資産形成 ー公的医療保険:健康保険ー

学習内容

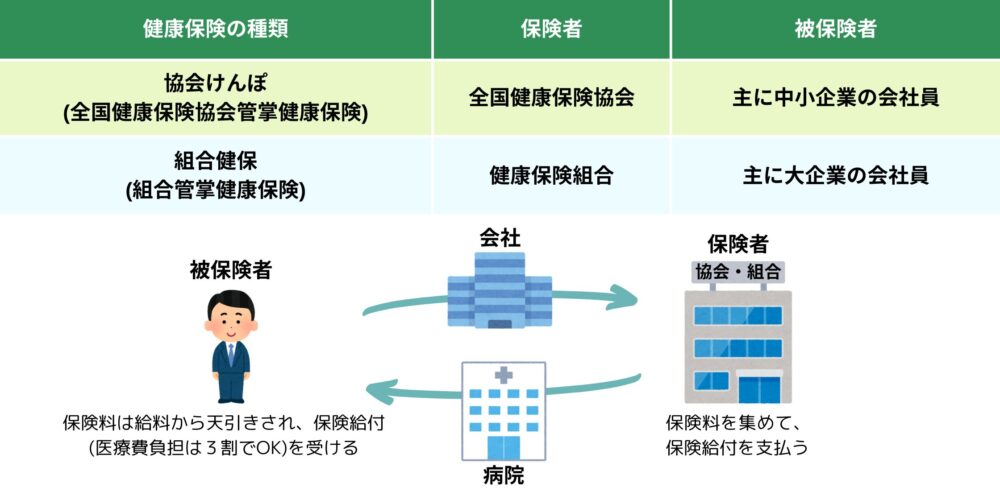

社会保険?健康保険?どうちがう?

「社会保険」と「健康保険」の違いは意外とややこしいですよね

実は、「健康保険は社会保険の一部」なんです!💡

ただし、注意が必要⚠️『社会保険』という言葉は、下の図のように、広義と狭義の2種類の意味で使われることがあります💡サラリーマンの保険として使われるときは『社保』と略され、狭義で使われることが多いので、文脈から判断しましょう!

健康保険のしくみ【会社員向け】

会社員が加入する健康保険では、被保険者(本人) だけでなく、被扶養者(家族) も保険を使えます!✨

被保険者と被扶養者(被保険者の家族)の病気やケガ、出産、死亡について給付が行われます💰

ただし、業務上の通勤やケガは労災保険の給付対象となるのでこの範囲ではない。業務によるケガで病院に行くときには、健康保険証をだしてはいけない!労災保険から全額会社負担。

被保険者(加入者の条件)

🔹正社員

🔹正社員の4分の3以上労働している契約社員・アルバイト・パート

🔹以下の一定の条件を満たす契約社員・アルバイト・パート

📌一定の条件

✅週所定労働時間:20時間以上

✅月額賃金:8.8万円以上

✅学生ではない

✅雇用期間が継続して2ヶ月を超える

※すべてを満たす者は4分の3以下の短時間労働者であっても加入義務あり。

短時間労働者の加入条件に関しては、厚生年金とほぼ同じなので、一緒に覚えていきたい!年金分野の以下の記事も参考に勉強してね📚✨

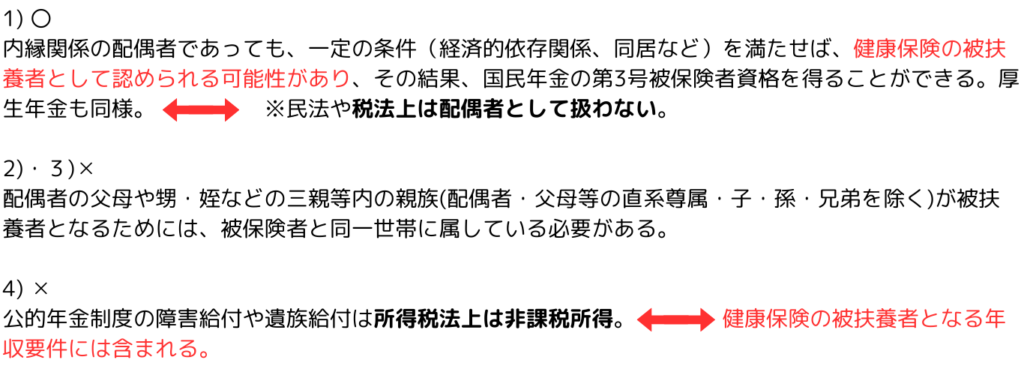

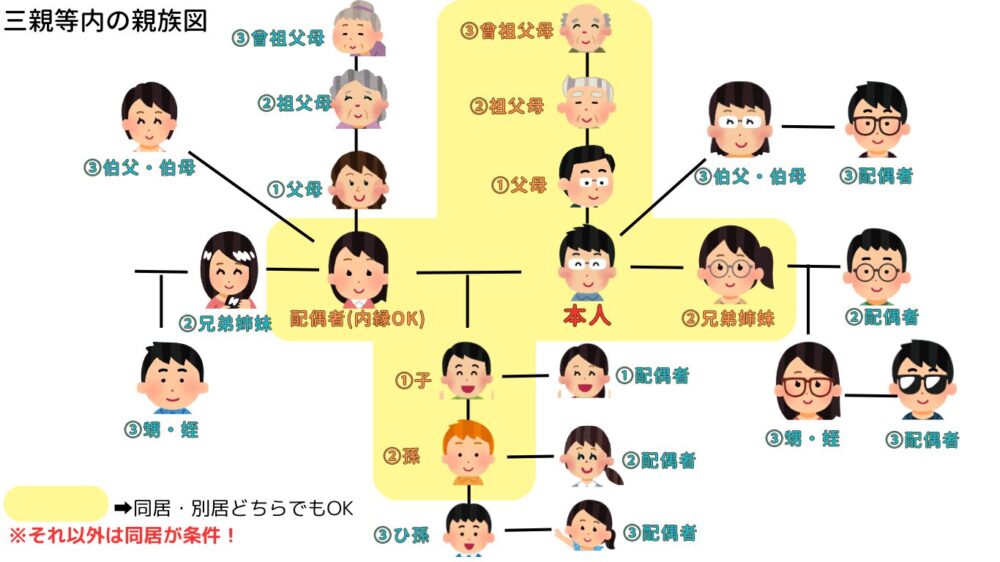

被扶養者の条件(130万円の壁とは?)

📌 年収130万円未満(60歳以上・障害者は180万円)

📌 被保険者の年収の1/2未満

📌 国内在住

「130万円の壁を超えると扶養から外れて、社会保険料の負担が発生!」

しかし! 短時間労働者でも社会保険に加入するケースがあるので注意⚠️

健康保険の130万円基準は、「今後1年間の見込み年収」に基づきます。また、一時的な収入増加があっても恒常的でなければ扶養から外れないことがあります💡

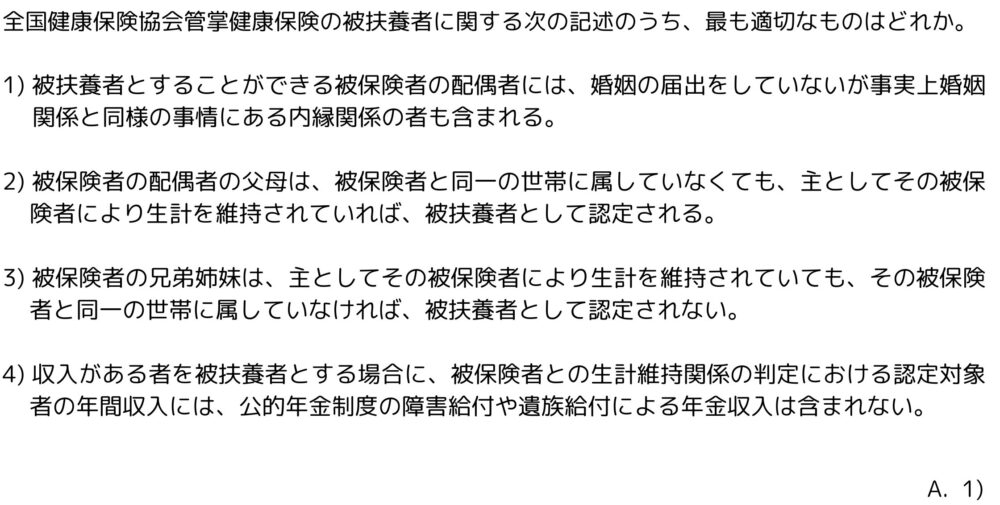

FP1級ではこう出る!被扶養者の条件!

FP1級では、被扶養者に関してもこんなに深く出題されます。実際の家族をイメージして覚えていきましょう。実際に出題された問題を解きながら、ポイントを押さえましょう!

別居している三親等内の親族を被扶養者にするには、生活費を送金している必要がある。

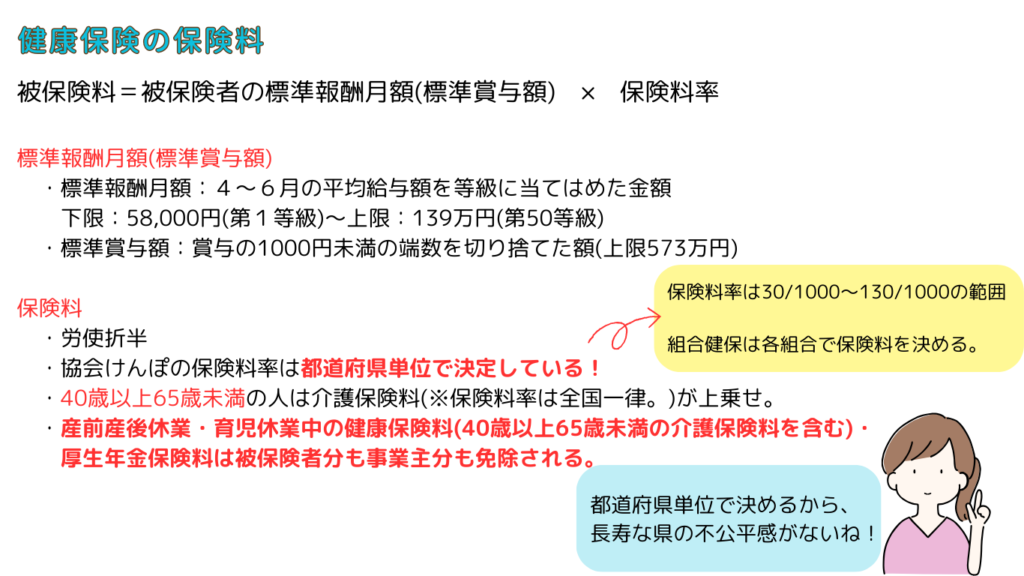

お金を払うとき:健康保険の保険料

健康保険で受けられる主な給付金(お金がもらえる?)

健康保険に加入していると、さまざまな給付金が受けられます💰特に、傷病手当金や高額療養費制度は実生活で役立つ制度! 知っておくだけで大きな安心感がありますよね😊

| 📌 給付金の種類 | 📝 内容 |

|---|---|

| 療養給付 | 病院での自己負担は基本3割 |

| 高額療養費制度 | 医療費が高額になったときに負担を軽減 |

| 傷病手当金 | 仕事を休んだときの生活補償(給与の約2/3が支給) |

| 出産育児一時金、家族出産育児一時金 | 出産費用の助成(50万円支給) |

| 出産手当金 | 産休中の収入補償(給与の約2/3) |

| 埋葬料・家族埋葬料 | 被保険者・被扶養者が亡くなった際に5万円支給 |

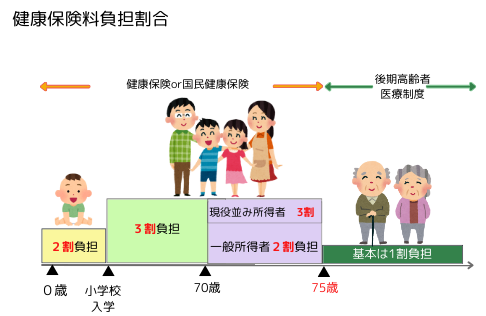

お金を貰うとき:①療養の給付

業務以外の事由によって、病気やケガをした場合には、診療や薬剤の支給、手術、入院などによる医療費の負担割合は以下のようになる。

お金を貰うとき:②高額療養費制度

健康保険により負担得割合が3割程度だとしても、手術や入院で高額な医療費が発生することも!そんな時のために覚えておきたいのが高額療養費制度!月間の医療費が一定額を超えたときに、超過分が支給される制度のこと。

お金を貰うとき:③傷病手当金

業務がの事由による病気やケガの療養により、会社を連続して3日間(待期期間)休んだ時に、4日目以降の休業日に支給される給付金。支給額は標準報酬日額の3分の2。支給から通算して1年6カ月まで支給される。

令和4年1月の改正で『起算』から『通算』して1年6カ月に変更されました!これにより途中で出勤した不支給日はカウントされなくなり、支給されていた期間だけをカウントして、1年6か月まで傷病手当金を受け取ることができるようになりました!

お金を貰うとき:④出産育児一時金、家族出産育児一時金

被保険者およびその被扶養者が出産したとき、1児につき50万円が支給される。

※出産とは妊娠4ヶ月以上(85日以上)で早産・死産なども含む。

※産科医療補償制度に加入されていない医療機関などでの出産は48万8千円。

お金を貰うとき:⑤出産手当金

被保険者が出産のために会社を休み、給与の支払いを受けなかった場合に支給される。支給額は欠勤1日につき標準報酬月額の3分の2。支給期間は出産前42日(多胎妊娠は98日)から出産日後56日までの範囲。なおこの期間は、労働基準法で働いてはいけないことになっている。

お金を貰うとき:⑥埋葬料・家族埋葬料

被保険者が死亡したとき:葬儀を行う家族に5万円

被扶養者が死亡した場合:被保険者に5万円

国民健康保険と決定的に違うところ

国民健康保険のしくみ【自営業・フリーランス向け🚶♂️】

🔹 会社員向けの健康保険に入れない人が加入

🔹 保険料は全額自己負担!会社の補助なし

🔹雇用保険・労災保険の給付はない

🔹 扶養という概念がなく、家族もそれぞれ加入

「扶養がない」のが会社員との大きな違いですね!

FP1級試験対策ポイント!

FP1級試験では、健康保険の加入条件・被扶養者・給付金 に関する問題が頻出!

🎯 特に押さえたいポイント

✅ 短時間労働者の加入条件(週20時間・月8.8万円以上)

✅ 扶養の条件(130万円の壁)

✅ 国民健康保険とのちがい

試験対策には、実際のケースをイメージしながら覚えるのがコツ💪

まとめ

今回は「国民健康保険と健康保険の違い」について解説しました📝

✅ 会社員は健康保険&扶養制度あり、フリーランスは国民健康保険で全額負担!

✅ 130万円の壁を超えると扶養から外れる可能性あり!

✅ 健康保険で受けられる給付金を知っておくと安心💰

FP1級試験に向けて、しっかり復習しましょう!

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

📌厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

📌分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

少しでも役に立ったら、SNSでシェア&コメント お待ちしてます!

次回もFP1級試験対策の記事でお会いしましょう!✨