「うちの夫も育休取れるのかな?」「お給料が減るのが心配…」

そう感じている主婦の方は少なくないはず。でも実は、男性の育休取得がいま大きく変わりつつあるんです。

厚生労働省の調査では、男性の育児休業取得率が【2022年度の17.13% → 2023年度には30.1%】にアップ。過去最高を記録しました。育休を取る“パパ”は確実に増加中です。

この記事では、主婦目線で押さえておきたい「家計に効く育休の裏技4選」と「副業・働き方の注意点」を紹介します。「給付金は8割もらえる?」「副業なら働ける?」など、誰も教えてくれない制度の“リアルな使い方”を制度のルールを元にわかりやすく解説します。

※この記事は、FP1級学習中の主婦「わかまる」が執筆しています。生活に役立つお金の知識をブログで発信中!

男性の育休ってどんな制度?【まずは基本を確認】

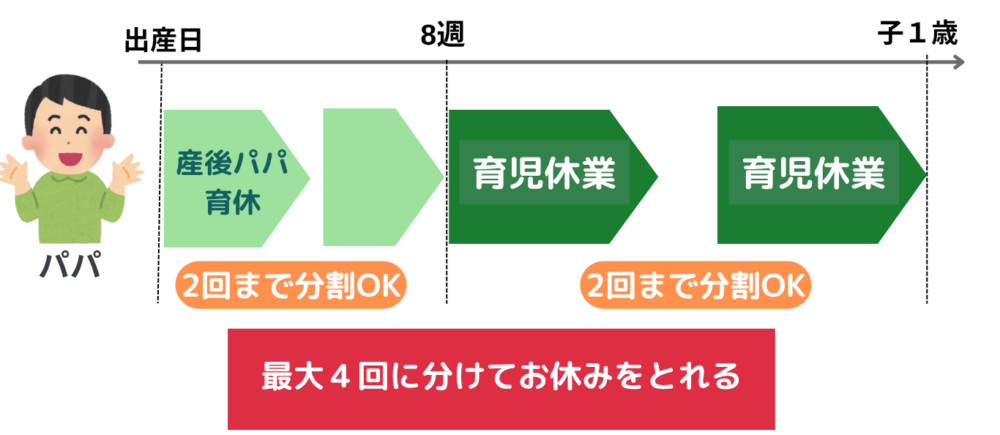

育児休業とパパ育休のちがい

まず知っておきたいのは、男性が利用できる育休制度には2つの柱があります。

▶ 育児休業

(原則:子どもが1歳になるまで)

▶ パパ育休

(出生後8週間以内に最大4週間)

2022年10月に法改正があり、パパも「分割取得」や「短期のお試し育休」ができるようになりました。

夫婦で育休を分けて取ると延長も可能(パパママ育休プラス)

さらに、夫婦で育休を取ることで最大1年2ヶ月まで延長できるパパママ育休プラスもあります。

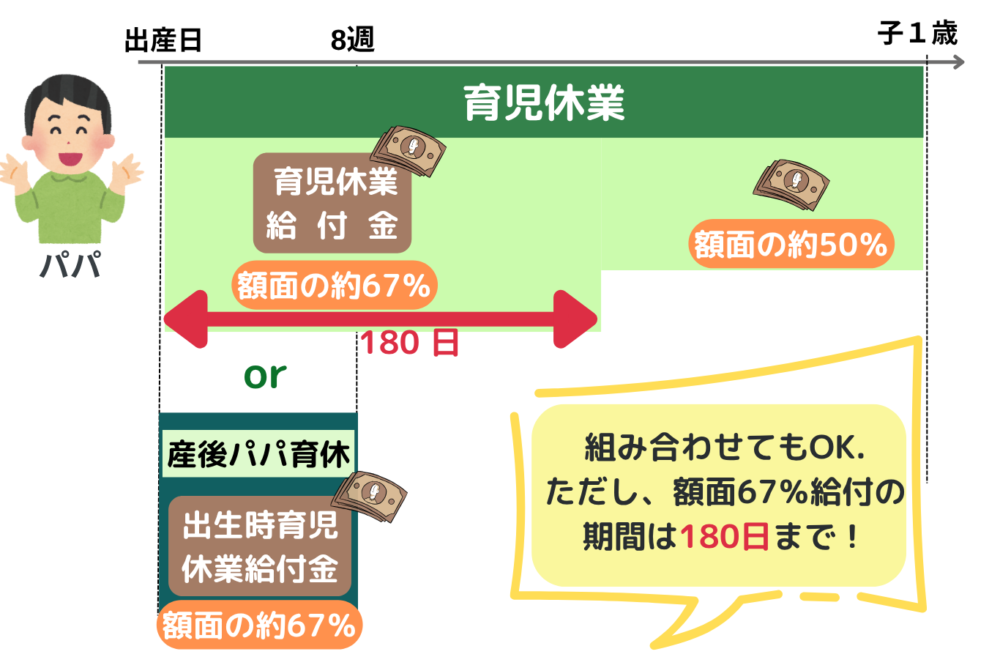

育休中のお金はどうなる?【意外と知らない社会保険料免除&非課税】

育休中は収入がなくなる…と思っていませんか?実はそれ、大きな誤解です。

▶初めの180日

額面給与の約67%

▶それ以降

額面給与の約50%

「67%じゃあ少ないよ…」と感じましたか?

実はこれ、税金なし、社会保険料も免除で受け取れます!

なので、実質手取り8割前後もあるんですよ!

しかも、この給付金には所得税も住民税もかかりません。

家計が助かる!男性育休の“裏技”4選

ここでは、少しの工夫でさらに得をする“裏技”をご紹介します!

① 14日以上の育休で実質100%手取りに?

2025年4月から、産後パパ育休を「14日以上」取得すると…

- 額面給付率が80%にUP

- 税金&社会保険料ゼロで

実質手取り100%近くになる

という新制度ができました!

🔸POINT

14日以上しっかり休むことで最大限お得に。

▶詳しくは以下の記事でしっかり紹介しています♪

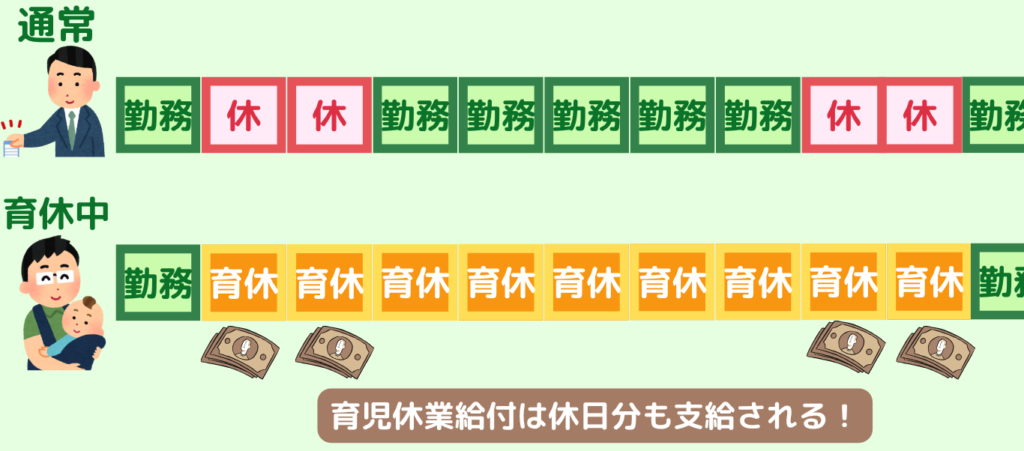

② 土日・祝日を含めて育休を取るとお得

育休中は、土日や祝日も給付対象になります。

📌例えば、土曜日から育休を開始して、翌週の日曜に終了すると…

土日4日分給付もあるので、勤務しているときより増額も!?

✅ 年末年始やGWを育休に入れ込むとさらにお得!

【注意】

✅土日のみ育休ということはできない。必ず勤務日を含む必要がある。

あくまで参考にしてもらって、実際はママとしっかり相談しながら、育児を楽しんでほしいです♪

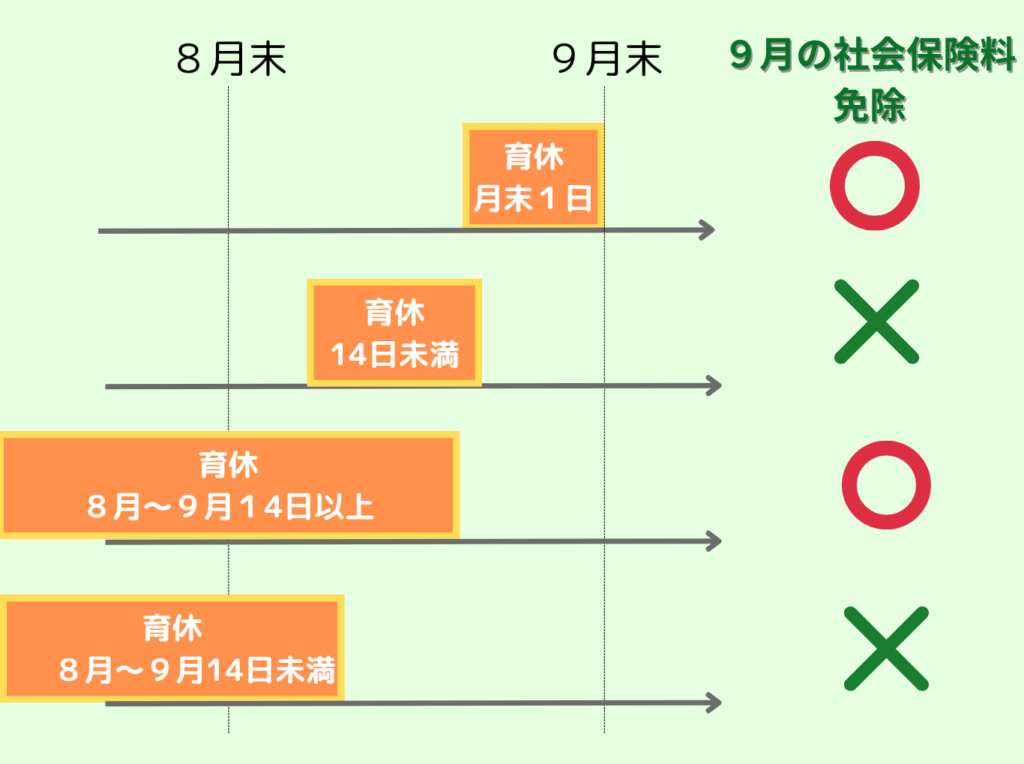

③ 月末&14日以上で社会保険料を賢く免除

育児休業の終了月の社会保険料が免除されるかどうかは、以下のどちらか一方の条件を満たせるかで決まります。

▶その月の末日に育休を取得している

▶その月中に14日以上、育休を取得している

『月末まで休む』か『その月は14日以上休む』が正解!

ボーナス月は月末含め、1ヶ月以上の育休で社会保険料免除に!

もしボーナスの支給月に育休を取得する場合は、この裏技を覚えておいてください!

月給の社会保険料の免除条件とちがうので、しっかり確認!

📌賞与が支払われた月の末日を含んで、連続して1ヶ月を超える育児休業を取得した場合 に賞与にかかる社会保険料は免除!

例えば、12月がボーナス支払い月の場合。12月20日~1月19日まで休む時と1月20日まで休む場合では、

▶1月19日まで(トータル1ヶ月未満)12月のボーナスの社会保険料:支払う

▶1月20日まで(トータル1ヶ月以上)12月のボーナスの社会保険料:免除

※ただし、ボーナスに育休の取得が影響する会社もあるので、事前にしっかり確認も必要です。

④ 年収100万円以内で非課税に近づける節税テク

育休中にもらえる「育児休業給付金」は非課税なので、課税される収入はかなり少なくなります。

でも実は、年収が約100万円以下なら、所得税や住民税もほぼゼロにできる“非課税枠”があるんです!

この枠をムダにしないためには、少し工夫して年収を100万円前後に近づけるのがポイント。

▶育休と有給組み合わせて使う

数日だけでも有給を取って「課税対象の収入」をつくると、100万円に近づけやすくなります。

▶パパとママで交代しながら育休を取る

夫婦で交互に育休を取り合うと、それぞれの年収をうまく調整しやすくなります。(パパママ育休プラスの活用も!)

▶年度をまたいで育休を取る

1月〜12月の1年ではなく、「10月〜翌年9月」など年をまたぐ育休にすると、年収を分散しやすく、100万円調整がしやすくなります。

もちろん、職場の環境や雰囲気によっては、こうした調整が難しい場合もあると思います。

でも、「こういう方法もあるんだな」と少しでも知っておくことで、タイミングが合ったときに活用できるかもしれません。

できそうなら、ぜひ選択肢のひとつとして検討してみてくださいね。

“裏技”の注意点

家計に嬉しい“裏技”ですが、以下の点にご注意ください。

✅ 給付金には上限(1日14,040円)あり。高年収の方は手取りの減額差が出る。

✅ 住民税は前年収入ベース。育休中も支払いが必要

月収が46万円を超えていても、給付金は最大で約46万円を上限として計算されるため、高収入の方ほど育休中の手取りが少なく感じる可能性があります。

育休中の働き方に注意!【給付金を守るポイント】

「育休中に少しだけ働いても大丈夫?」

そんな疑問を持つ方は多いですが、働き方によっては育児休業給付金が停止or減額調整されることがあります。

原則は「働かない」こと

まず大前提として、育児休業は「育児に専念するための制度」。

育児・介護休業法により、休業中の労働義務は免除され、働かなくても解雇されることはありません。

ただし、一定の条件を満たせば、一時的に働くことは認められています。

10日・80時間ルールを正しく理解しよう

以下のどちらかを守っていれば、給付金は支給され続けます。

▶月10日以下の勤務

▶月80時間以下の労働時間

これを1つでも超えると給付金はストップします。

「定期的な勤務」はNG!副業ならOK?

育休中の就労は「あくまで臨時的なもの」に限られています。

▶注意すべきは「定期的に働く」ケース

例えば、「毎週火曜・木曜に4時間勤務」

→ 時間も日数も制限内ですが、曜日が固定=定期的な勤務とみなされ、給付金停止の可能性が高くなります!

大事なことなのでもう一度!

育休は育児をするための期間なので、「臨時的」でなければいけません!!

制限を超えて働いてしまったらどうなる?

✅ 月10日・80時間を超えて働いた場合

→ 当然ながら、給付金の支給はストップします。

✅ 給与との合計が「休業前の賃金の8割」を超えた場合

→ 給付金が8割になるように一部減額されます。

「たくさん稼ぎたいから仕事を増やす」というのは、意外とハードルが高いのです。

副業で収入を補いたい方へ【おすすめと注意点】

副業は給付金に影響なし(条件つき)

実は、育休中でも副業であれば給付金に影響しないとされています。

📌副業のメリット

▶副業収入は、給付金に影響しない

注意:月10日以下または月80時間以下の労働時間の制限はあり。

▶稼げる金額に上限なし

▶フリーランスや在宅ワークなら育児との両立も可能

副業の例と育児との両立しやすさ

「少しでも収入を確保したい…」という方には、フリーランス的な副業が心強い選択肢となります。

とはいえ、一朝一夕には、収益化が難しい。やはり現代の会社員は日ごろから『二の盾』となる副業の術を磨くことが、重要になってくるのかもしれません。

例)フリマせどり・SNS運用・ブログ・Youtube・プログラミングなど

パートやアルバイトは注意が必要

【注意】パートやアルバイトも副業ですが、働く時間や曜日に固定的な縛りがある場合が多く、育児との両立や、育児休業の趣旨に合致しているかという点で、おすすめしません。

まとめ|育休は“制度を使いこなす”がカギ

育児と家計、両方を見据えた最善の選択を

忘れてはいけないのは、育児休業の本来の目的は「育児」であること。

✅ 「お金の得・損」だけではなく、

✅ 「いつ、どのタイミングでパパのサポートが必要か」

をご夫婦でしっかり話し合って決めることが、家族にとって最善の選択になります。

裏技はあくまで“賢く制度を使うヒント”。それだけで判断せず、「家族の幸せ」に軸を置いてくださいね。

副業スキルは将来の“保険”になる

育休中はどうしても収入面の不安がつきまといますが、制度を正しく理解し、ルールの範囲内で工夫すれば、収入を維持したり、副収入の足がかりをつくることも十分可能です。

そしてこれからの時代、会社員としての一本足打法だけでは不安がつきまといます。

「フリーランス的な副業スキル=会社員の“二の盾”」を育てていくことが、安心とゆとりのある暮らし方につながるのではないでしょうか。

最初からすぐに稼げなくてもOK。

育休という貴重な期間を、自分の働き方・生き方を見直すきっかけにして、小さくても一歩踏み出してみてください。

未来の自分が、きっとその選択に感謝するはずです。