こんにちは、『FP1級に挑戦する主婦』わかまるです😊

突然の入院や高額な治療費、負担が大きいですよね…。でも安心してください!日本には 「高額療養費制度」 という、医療費を軽減する仕組みがあります💰✨

📌この記事でわかること

✅ どんな人が対象?

✅ いくらまで自己負担すればいいの?

✅ 申請しないと損!?

FP1級試験でも頻出の 「高額療養費制度」 について、分かりやすく解説します!試験対策だけでなく、万が一の時にも役立つ知識なので、ぜひ最後まで読んでくださいね📖

本日の学習分野

- 分野: ライフプランニング・資産形成 ー公的医療保険:高額療養費制度ー

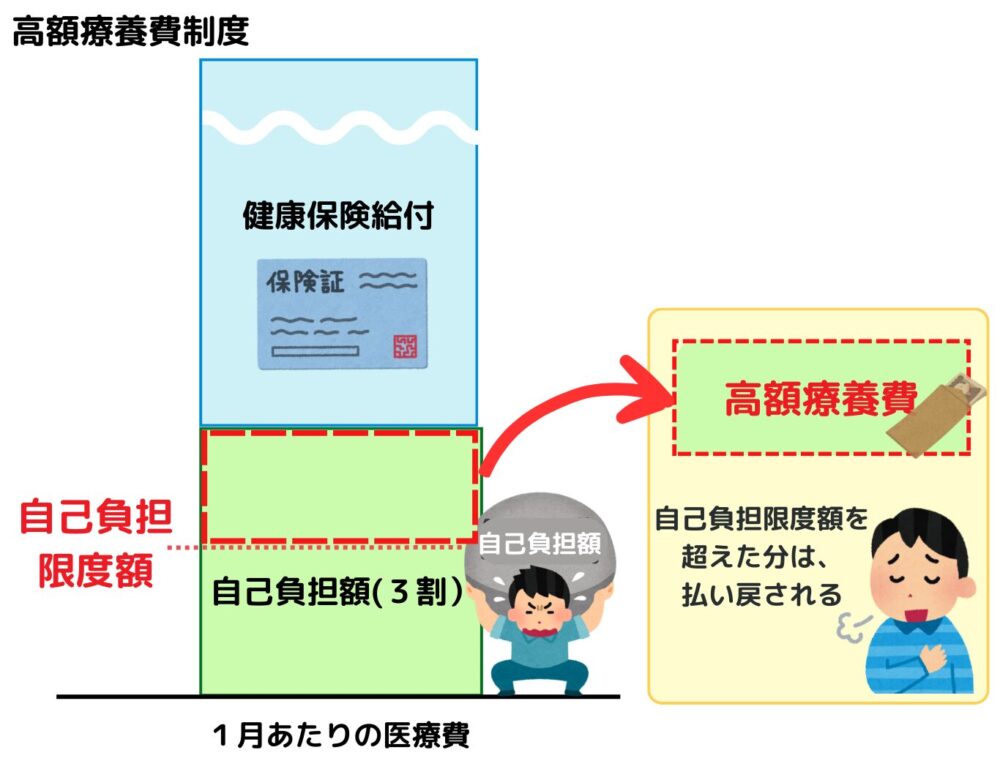

高額療養費制度とは?

高額療養費制度 とは、 1ヶ月の医療費の自己負担額(保険診療のみ)が一定額を超えた場合、その超過分が払い戻される制度 。健康保険によって自己負担額が3割といっても入院や手術等で、高額となってしまった際にとても助かる仕組みですね💡

知っておきたい!適用条件&注意点

この制度を 勉強する上で絶対に知っておきたいポイントは以下の4つです!

✅ 1ヶ月単位 で計算(1日~末日)

✅ 1つの医療機関で21,000円以上の自己負担がある場合は、他の医療機関費用と合算可能

✅ 入院・外来・薬局は別計算

✅ 「多数回該当」で4回目以降は自己負担額がさらに軽減!

健康保険では、過去12カ月以内に3回以上高額療養費の支給を受けている場合、4回目から自己負担限度額を軽減する『多数回該当』という制度があります。

自己負担上限額を確認しよう

高額療養費制度の自己負担上限額は、70歳未満と70歳以上で条件が異なります。これは70歳以上では、年金生活などで収入が限られていることや医療費が高額になりやすいためで、自己負担限度額が緩和されています。

ここでは、70歳未満の現役世代の場合をしっかり確認しておきましょう👇

| 所得区分(年収目安) | 自己負担上限額(月額) |

|---|---|

| 年収約1,160万円以上(健保上位者) | 約252,600円 +(医療費-842,000円)×1% |

| 年収約770万~1,160万円程度 | 約167,400円 +(医療費-558,000円)×1% |

| 年収約370万~770万円程度 | 約80,100円 +(医療費-267,000円)×1% |

| 年収約370万円未満 | 約57,600円 |

| 住民税非課税世帯 | 約35,400円 |

💡 計算例 💡

▶ 年収500万円の人が病院で50,000円支払った場合

→ 80,100円の上限額以内なので払い戻しなし😢

▶ もし150万円の医療費が発生した場合

→ 80,100円 +(1,500,000円-267,000円)×1% = 約92,430円

→ 約92,430円を超えた分は払い戻される!🌟

「世帯単位」の年収で決まる!注意点を整理

高額療養費制度は、基本は世帯単位の年収できまりますが、年齢や条件によってルールが異なる場合があるので簡単に確認しておきましょう。

👩❤️👨70歳未満の場合

- 計算単位:世帯単位

- 同じ健康保険に入っていれば、家族の医療費を合算OK!

- ただし、21,000円未満の診療は合算できない

📌例:

夫:15万円の医療費(自己負担4.5万円)

妻:20万円の医療費(自己負担6万円)

→ 合計10.5万円 → 限度額(例:8万円+α)超えた分が戻る!

❌合算できないケース:別々の健康保険に加入している夫婦(たとえば共働きでそれぞれの会社の保険)

👴70歳〜75歳の場合

- 計算は個人単位+世帯単位の両方

- まず外来費用は個人ごとに計算

- さらに世帯全体(外来+入院)で再計算し、超えた分を還付

📌例:

個人の外来で限度額(18,000円など)を超えたら、その分がまず還付。

入院や他の家族と合わせてさらに限度額を超えていたら、追加で還付。

手続きは事前にするのがおすすめ!

高額療養費制度の申請手続きは、一度医療機関で支払いが終わってから払い戻しの申請をするパターンと、医療費が高額になることが事前にわかっている場合に、「限度額適用認定証」を発行しておき、病院の窓口での支払いを自己負担限度額までで済ますことができるパターンがあります💡

窓口負担が軽減されるため、圧倒的に事前に申請しておくのがおすすめです。

【パターン1】

受診後に 健康保険組合・国民健康保険窓口 へ申請することで、後から払い戻しされます

✅医療費を支払った日の翌日から 2年以内が申請期限

【パターン2】

事前に 健康保険組合・国民健康保険窓口へ申請し、「限度額適用認定証」を発行する。病院の窓口で「限度額適用認定証」を保険証と一緒に見せると、その場で支払う金額が自己負担限度額まででOK!

✅発行までに1週間ほどかかることがある

不妊治療にも、高額療養費が利用できるよ

2022年4月の制度改正から、体外受精(IVF)、顕微授精(ICSI)、人工授精(AIH)でも、一定の条件をみたして保険診療として行う場合には、高額療養費制度を利用できるようになりました。自由診療(クリニック独自メニューなど)は対象外🙅♀️

保険適用の条件は?

👩❤️👨婚姻関係

- 法律婚:戸籍で確認

- 事実婚:「重婚でない」「同一世帯である(またはその理由がある)」「出生した子どもを認知する」などの条件を満たす必要があり

⏳年齢制限(体外受精・顕微授精のみ)

- 女性が治療計画作成時に43歳未満

※人工授精は年齢制限なし!

🩺治療計画の作成

- カップルで初診に行き、医師と治療計画を立てて同意することが必要

費用の目安

高額療養費制度をりようできると、以下の表のように、かなり負担が軽減されます。

| 治療内容 | 費用(保険適用) | 費用(自費) |

|---|---|---|

| 体外受精 | 約10~25万円 | 約30~50万円 |

| 顕微授精 | 約15~35万円 | 約30~60万円 |

| 人工授精 | 約1,500~5,460円(3割負担) ※検査含むと最大1万円程度 | 約1~3万円 |

🔄人工授精は比較的安価で、3ヶ月ごとの管理料750円も必要。排卵誘発剤の一部や自由診療分は保険対象外になることも😢

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

👉厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

👉分かりやすい解説動画で、特に苦手分野の復習に役立つ。

※厚生労働省の高額療養費制度ページはこちら

さいごに

高額療養費制度を知っていれば、 医療費の負担を大幅に軽減 できます💡!

FP1級試験でも出題される 「自己負担の上限額」「合算条件」「多数回該当」 は、しっかり理解しておきましょう!

💬 「この記事が役に立った!」と思ったら、シェアやコメント大歓迎です♪

📌 **他のFP1級対策記事もぜひチェックしてくださいね!👇

🔗 FP1級に挑戦する主婦ブログ