こんにちは、わかまるです。この『わかまるのFP1級挑戦ノート』では、FP1級の勉強を通じてFP2級から新たに学んだことや整理したことをできるだけわかりやすく記録していきます。

今回の内容は公的年金を補填するための、企業(私的)年金制度『企業型:サラリーマン編』について勉強していきます。近年では、『退職後の資産形成は企業が準備してくれるもの』から『個人が主体的に行う』時代へ移行してきています。企業が導入している年金制度をしっかり使いこなせるようにしていきましょう!

iDeCoや個人型(自営業編)に関しては、別の記事で詳しく書いていますのでそちらもチェックしてみてください。FP1級を目指す皆さんの参考になればうれしいです。どうぞお付き合いください。なお、記載内容においては記事作成時の法令に乗っ取っております。

本日の学習分野:私的年金制度-企業年金『企業型』-

- 分野: ライフプランニング・資産形成

私的年金制度-企業年金『企業型』-

学習内容

企業年金(私的年金)ってなに?

企業年金は、企業や個人が任意で積み立てる私的年金で、国が運営する公的年金と対比されることがあります。公的年金を1~2階部分とすると、企業年金は3階部分に位置し、従業員の退職後の生活を支える重要な仕組みです。広い意味では退職金制度の一部または拡張版とされ、従業員の老後資金の形成を支援します。

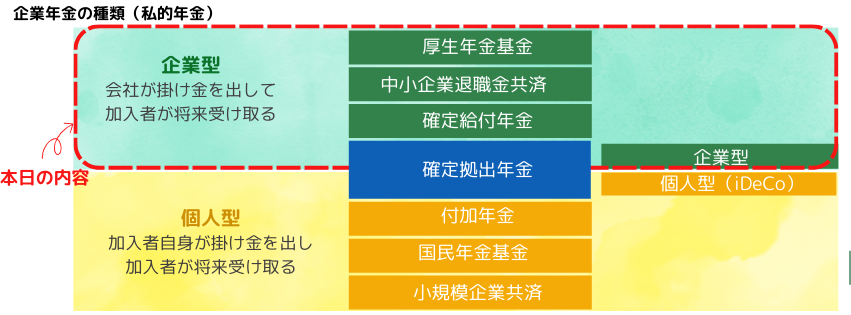

企業年金(私的年金)の種類

企業型:サラリーマンのための企業年金制度

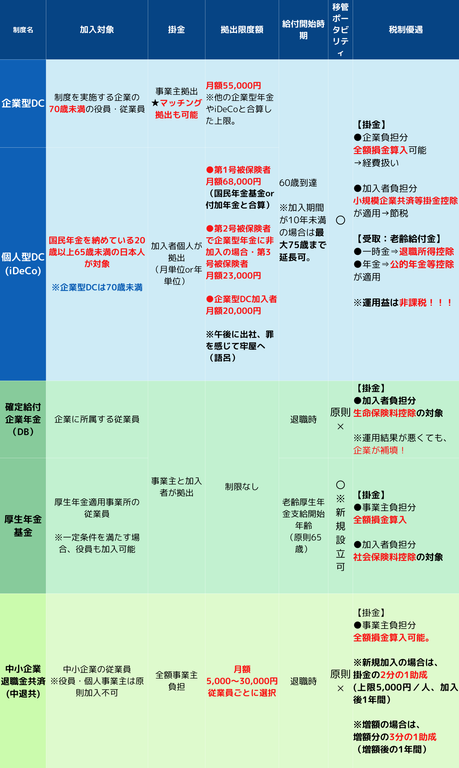

国民年金と厚生年金を補うことを目的として、企業が設けている企業(私的)年金制度。制度の導入は企業に任されており、退職金に充てることもある。以下は各企業型年金制度の特徴をまとめたものです。

確定給付型?拠出型?

企業年金には確定給付型と確定拠出型の2つのタイプがあります。

確定給付型(Defined Benefit:DB)

従業員が将来の受け取れる給付額があらかじめ確定している企業年金制度。企業が掛け金を積み立てて管理・運用などの責任を負ってくれる。厚生年金基金・確定給付企業年金(DB)・中退共がこれにあたる。厚生年金基金は、現在は新規設立は不可となっている。

確定拠出型(Defined Contribution:DC)

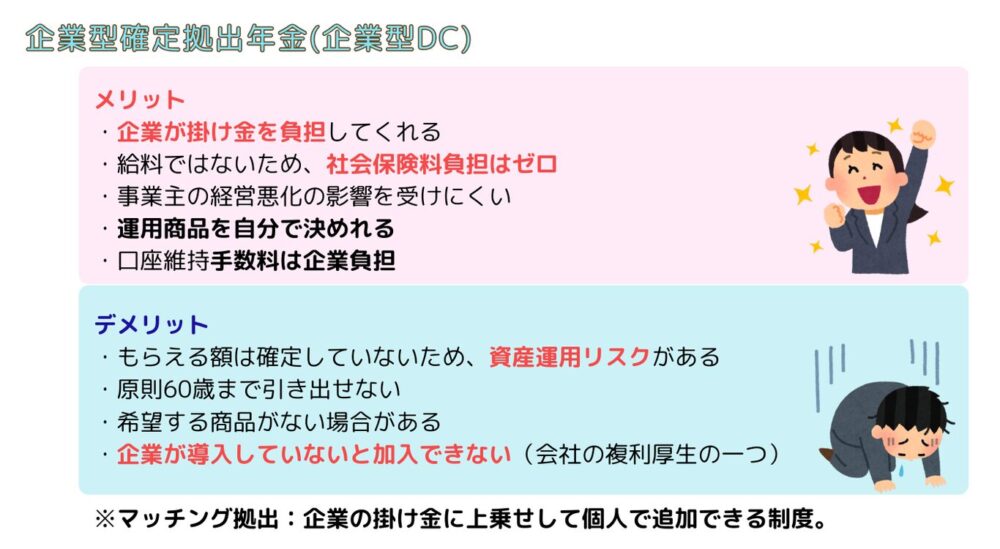

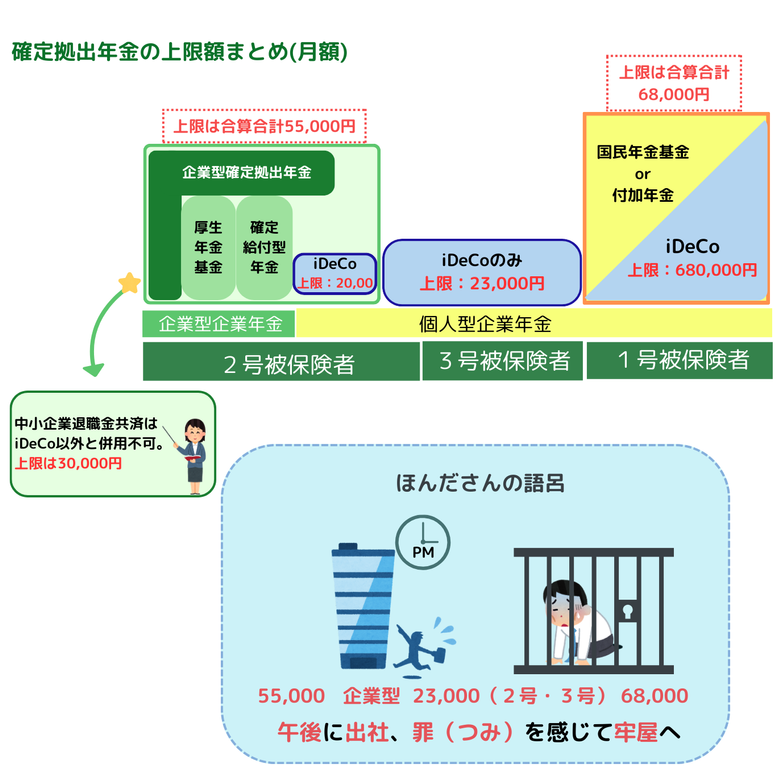

運用のための掛け金が確定しているが、給付額は運用成績によって変動する企業年金制度。基本は企業(事業主)は掛け金を出してくれるが、金融商品は従業員が自ら選択し、運用による責任は従業員が負う。企業型DCがこれにあたる。掛金の上限額は月額27,500円~55,000円。

受け取るとき

退職金と企業年金を明確に区別しないケースが多く、以下のような形で支給されることがあります。

- 一時金として支給される部分(退職一時金)

- 年金形式で分割して支給される部分(企業年金)

これらを組み合わせて「退職金制度」として運用する企業も多く、受取り方により使える控除も異なります。また、掛金によって受取り方が指定される場合もあるので、しっかり押さえておきたい。

企業型確定拠出年金(企業型DC)まとめ

確定拠出年金の掛金限度額を覚えよう!

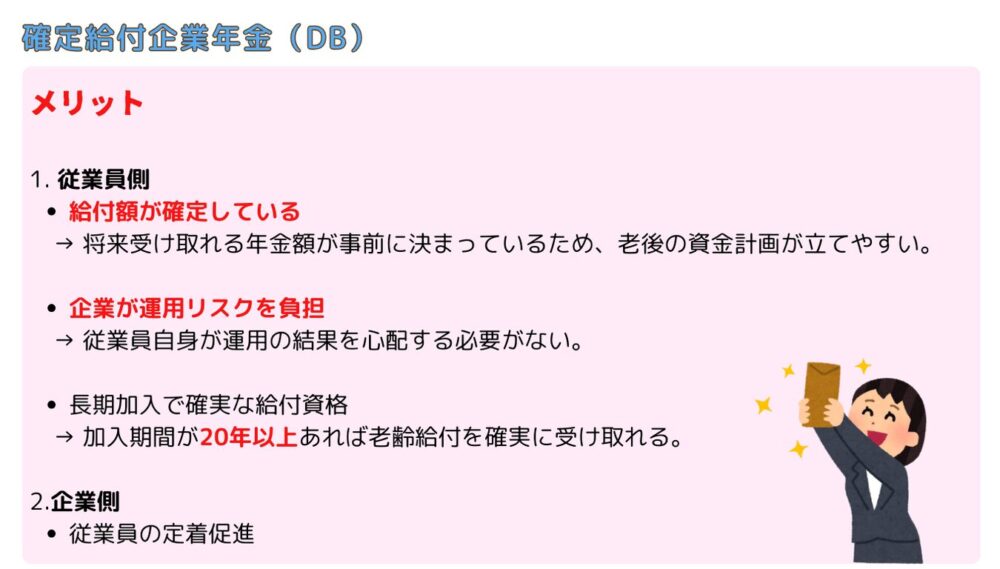

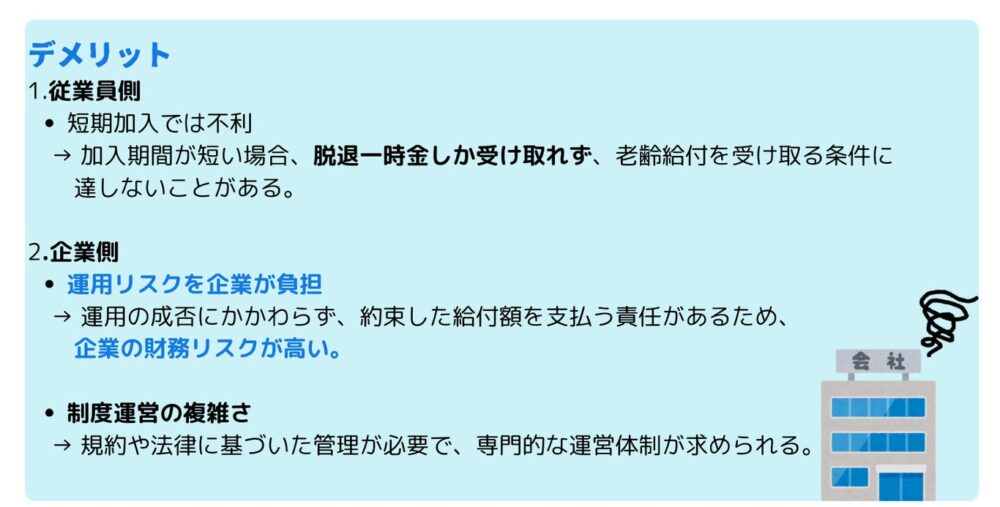

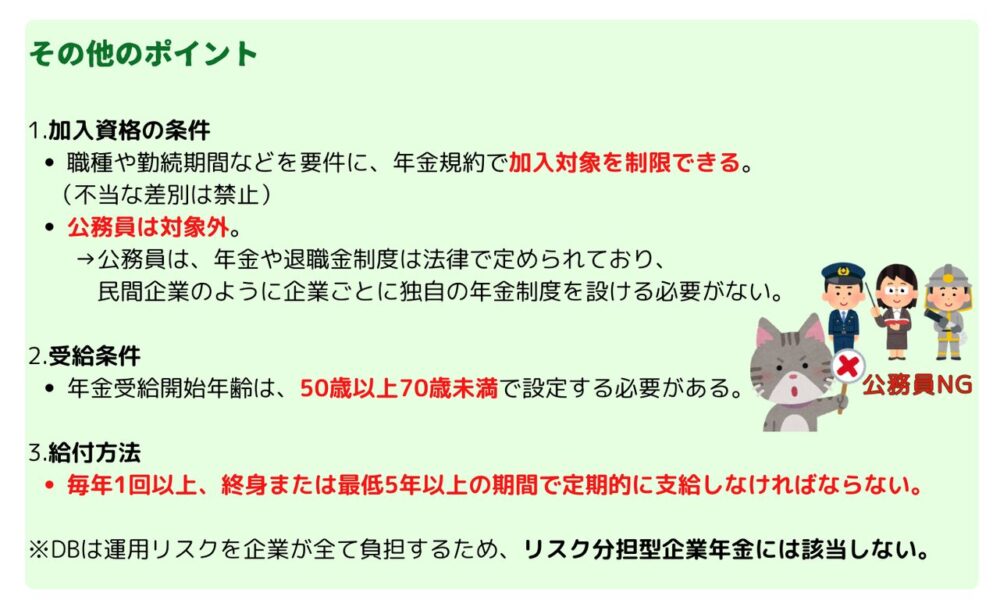

確定給付企業年金(DB)まとめ

確定給付企業年金(Defined Benefit Plan, DB)は、民間企業が従業員の老後の生活を支えるために設ける年金制度の一つ。従業員が将来受け取る年金額(給付額)が、勤続年数や給与額に応じて事前に確定しているのが特徴で、運用リスクは企業側が負担します。企業負担が大きく、近年の雇用様式にはフィットしなくなってきており、今後はDB→DCの時代に移行すると考えられています。

✅老齢給付金:20年以上で必ずもらえる

✅脱退一時金:3年以上で必ずもらえる

✅障害給付や死亡給付は会社の任意給付

✅繰下げ申請もOK

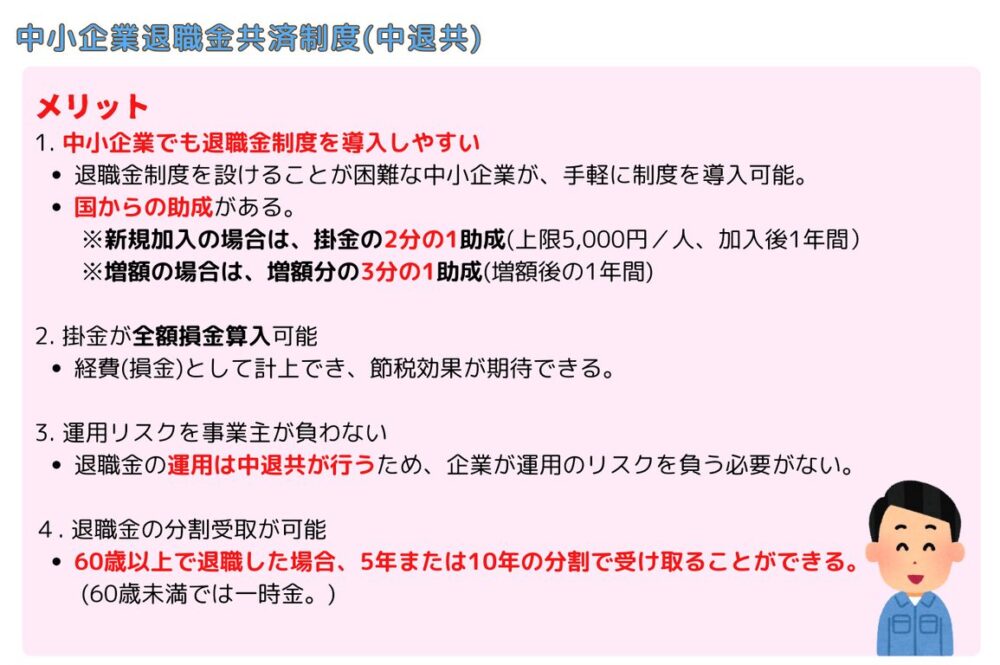

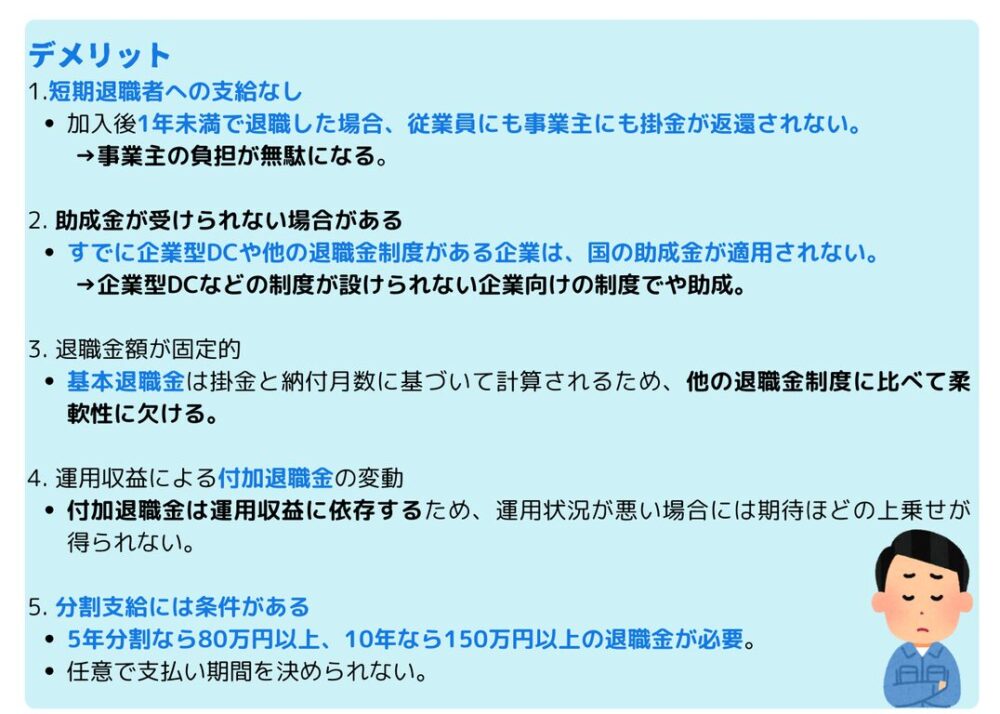

中小企業退職共済(中退共)まとめ

中退共は、退職金制度を設けることが困難な中小企業を支援するため、事業主の相互共済と国の助成によって退職金制度を提供する仕組み。

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

特徴: 厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

特徴: 分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

これからの時代は、退職金は企業が一括で用意するものというより、企業の支援(制度や掛金の提供)を受けながら、または個人で資産運用し計画的な貯蓄を通じて準備するものという考え方が主流になるでしょう。

自分の働く職場が『企業年金を導入しているか』『どの制度を導入しているか』を確認し、将来におけるリスクやベネフィットをしっかり確認しておきたいですね♪しっかり備えて、よい老後にしましょう!

今回の内容のFP1級問題・解説の記事やiDeCoの記事も書いていますので、ぜひ一緒に読んでみてください♪