こんにちは、『FP1級に挑戦する主婦』わかまるです!😊今回のテーマは 自営業者向けの私的年金制度 について!

📌 この記事でわかること

✅ 国民年金基金・小規模企業共済・iDeCoの違い

✅ どの制度がどんな人に向いているのか

✅ FP1級試験で出題されるポイント

自営業だと厚生年金がないので、老後資金を私的年金制度をしっかり活用して備えてることが重要 ! 知識をしっかり定着させていきましょう💪✨

本日の学習分野:私的年金制度-『個人型』-

- 分野: ライフプランニング・資産形成 私的年金制度-私的年金『個人型』-

私的年金とは?

私的年金は、国が運営する公的年金と対比されることがあります。第一号被保険者の場合には、公的年金は1階部分の基礎年金のみなので、私的年金によって老後の生活を補填するための大切な仕組みです。

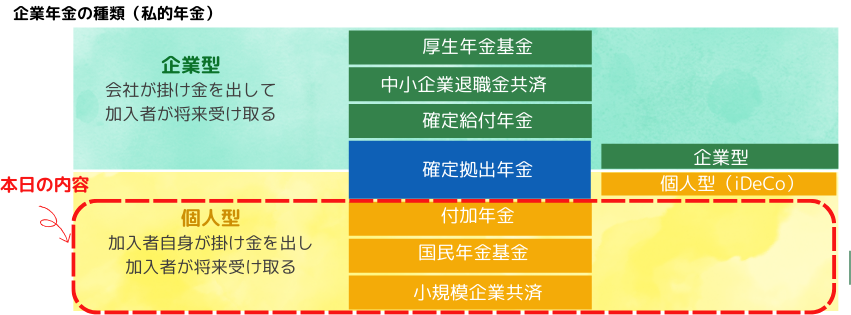

私的年金(個人型)の種類

私的年金には以下の種類があり、この中で自営業者(第1号被保険者)が利用できる年金・退職金制度は赤で囲った部分の付加年金・国民年金基金・小規模企業共済の3つとiDeCoです。

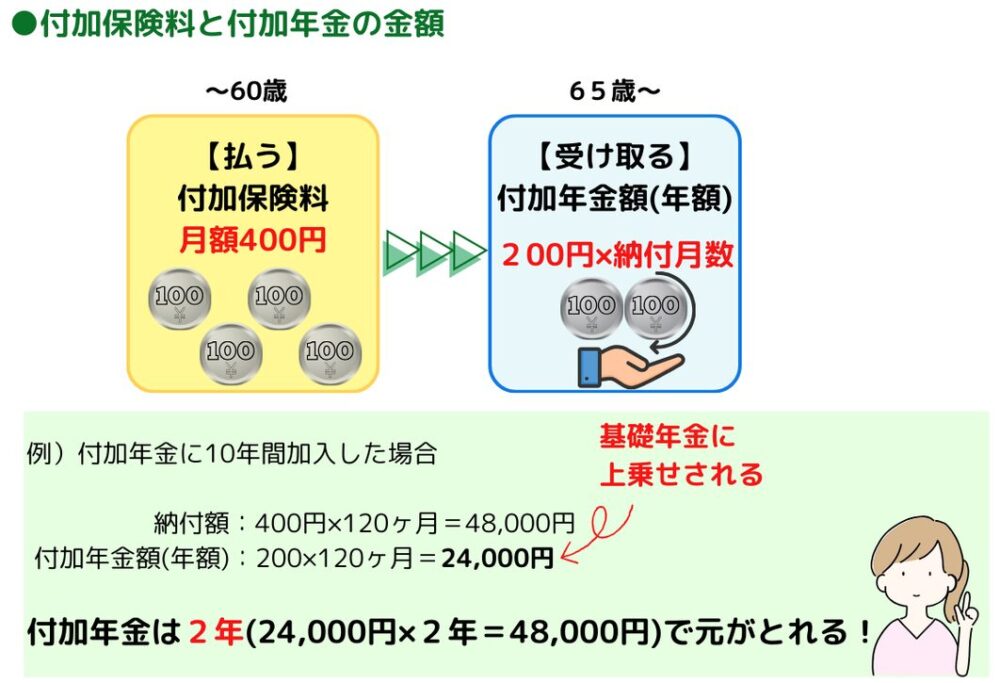

付加年金

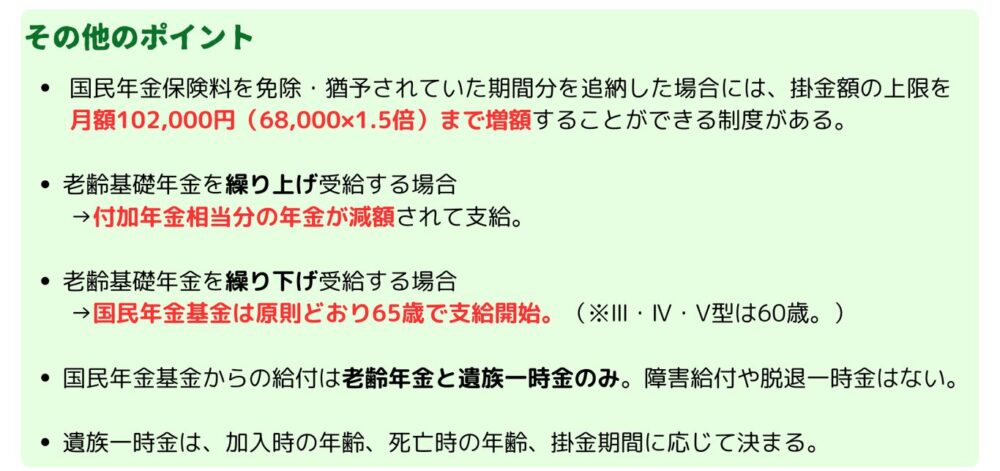

第1号被保険者の年金の上乗せ制度。月額400円を国民年金保険料に追加して納付することで、65歳以降に付加年金の納付月数×200円が、老齢基礎年金の年額に加算されて支給される。なお、老齢機年金の繰上げや繰下げによって同率で減額・増額される。国民年金基金との併用は不可だが、iDeCoとは併用可能。

付加年金制度は、月々の掛金が少額であり、老後の年金額を少しでも増やしたいと考える人にとって有効な選択肢です。ただし、掛金額が少ないため、十分な老後資金を準備するためには、他の年金制度(iDeCo)や資産形成方法(NISAなど)と組み合わせることが重要です。

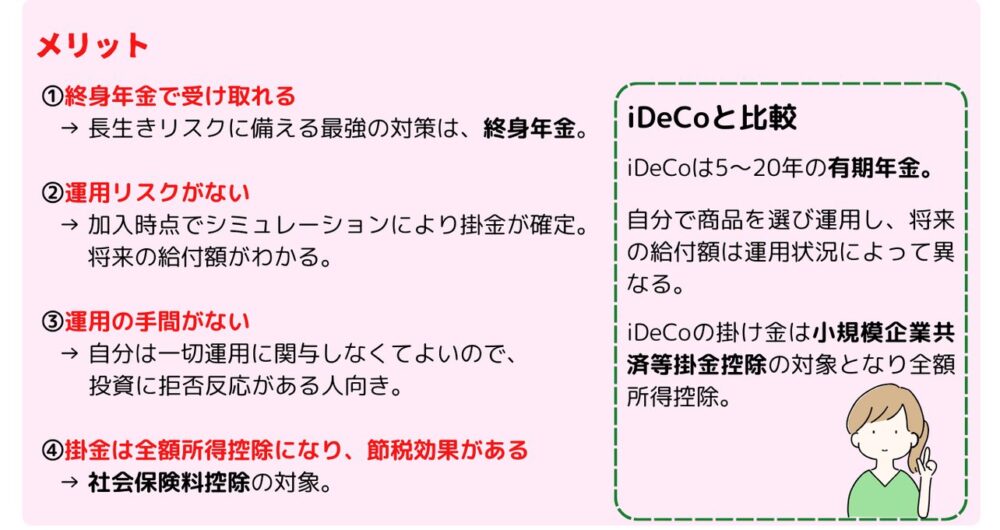

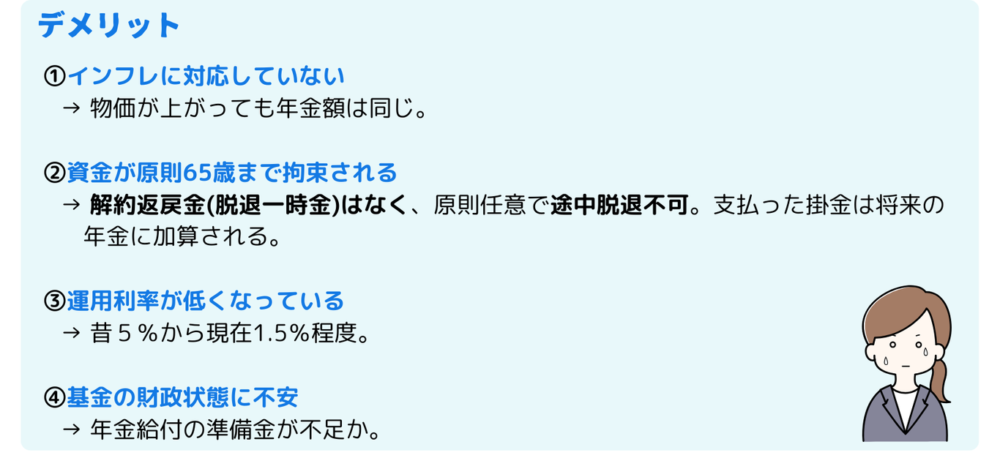

国民年金基金とは?

国民年金基金は 第1号被保険者(自営業者・フリーランス) のための 国民年金の上乗せ制度 です。65歳以降に支給され、掛金の上限は 月額68,000円(iDeCoと併用の場合は合算)となります。

💡 注意点

- 国民年金の保険料を免除・猶予されている人は加入不可

- 加入後に免除・猶予を受けると資格喪失

- 前納制度あり(1年分前納で0.1ヵ月分の掛金割引)

こんな人におすすめ!

👉 iDeCoの投資運用が苦手な人

👉 65歳まで引き出す予定のない人

📌 国民年金基金のHPで積み立てシミュレーションができるよ!

✅ 国民年金基金の「給付の型」とは?

国民年金基金では、将来受け取る年金の種類(型)をいくつかのパターンから組み合わせて選べるようになっています。1口目はAかB、2口目以降はどれでもOKです。必ず終身保険を組み合わせないといけなくなっています。

① 基本型(A型・B型)

これは必ず1口加入する基本の部分です。

| 型 | 内容 | 給付期間 | 備考 |

|---|---|---|---|

| A型 | 終身年金+保証期間付 | 終身(保証期間あり) | 死亡しても一定期間は遺族に支給 |

| B型 | 終身年金(保証期間なし) | 完全な終身年金 | 加入者が死亡したら支給終了 |

② 付加型(1型~5型)

これは、任意で上乗せできる部分です。

| 型 | 内容 | 給付期間 |

|---|---|---|

| 1型 | 終身年金(保証期間なし) | 終身 |

| 2型 | 終身年金(保証期間10年) | 終身 |

| 3型 | 確定年金(10年) | 有期 |

| 4型 | 確定年金(15年) | 有期 |

| 5型 | 確定年金(20年) | 有期 |

✅ 性別で掛金が違う?違わない?

国民年金基金の年金は「保険」の仕組みで成り立っているので、女性のほうが長生きする=給付が長く続く可能性が高い。よって、女性のほうが同じ年金額をもらうには、掛金が高くなるというわけです。

ただし、この男女の掛金の差があるのは『終身保険』の型のみで、『確定年金』の型では男女による差額はありません。

| 分類 | 型 | 掛金に男女差 |

|---|

| 基本型 | A型・B型 | ✅ 差あり(終身) |

| 付加型 | 1・2型(終身) | ✅ 差あり |

| 付加型 | 3・4・5型(確定) | ❌ 差なし ← ここがポイント! |

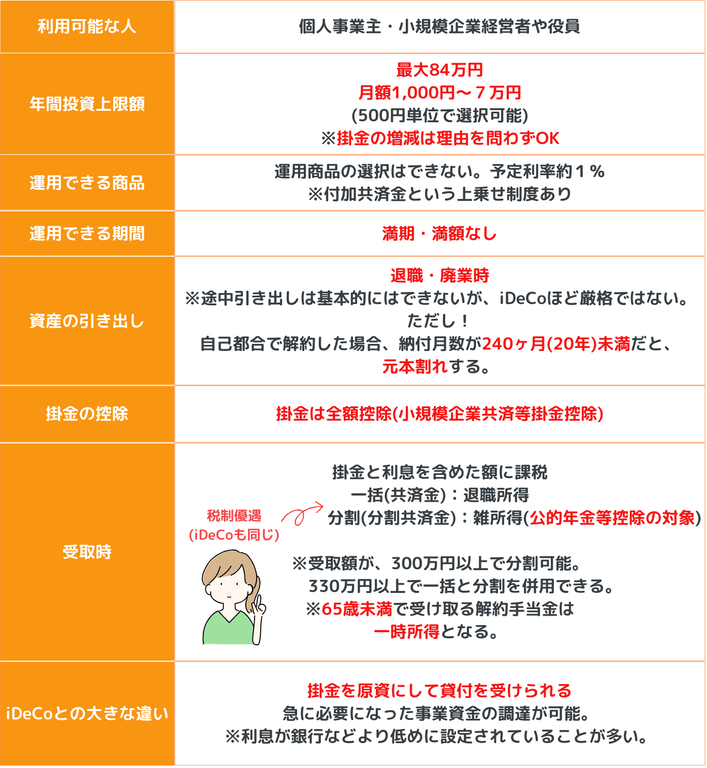

小規模企業共済とは?

個人事業主や法人の役員が廃業・退職したときの“退職金”を自分で積み立てる制度

✅従業員は中退共に加入。

💡 注意点

- 対象は従業員5~20人程度の小規模事業者

- 前納制度あり(前納月数に応じた割引)

- 経済的に不安定なときに貸付制度あり

- iDeCoや国民年金基金との併用可

- 月払い・半年払い・年払いが可能

📌 小規模企業共済は、iDeCoと合算せずに月額最大7万円まで積み立て可能!

自営業者の場合…

小規模企業共済 (70,000円)

iDeCo (68,000円)

合計で最大138,000円まで積み立て可能! 💰✨

制度ごとの上限額に注意しながら、 税制優遇を活かした賢い老後資金準備 を考えましょう!

【まとめ表】私的・公的年金制度:だれが加入できる?

| 制度名 | 公的 or 私的 | 個人事業主 (自営業者) | 法人の役員 (会社経営者) | 会社員・公務員 |

|---|---|---|---|---|

| 国民年金 | 公的 | 第1号被保険者 | 第1号 or 第2号(報酬次第) | 第2号 or 第3号 |

| 付加年金 | 公的(任意) | ✅ OK | ✅ OK (第1号なら) | ❌ 不可 |

| 国民年金基金 | 公的(上乗せ) | ✅ OK | ✅ OK (第1号なら) | ❌ 不可 |

| iDeCo(受取60歳) | 私的 | ✅ OK | ✅ OK | ✅ OK |

| 企業型DC | 私的 | ❌ 不可 | ✅ OK | ✅ OK |

| DB | 私的 | ❌ 不可 | ✅ OK | ✅ OK |

| 中退共 | 私的 (退職金制度) | 💡基本は不可(報酬当が従業員扱いならOK) | 💡基本は不可(報酬当が従業員扱いならOK) | ✅ OK 中小企業の従業員のみ |

| 小規模企業共済 | 私的 (退職金制度) | ✅ OK 常時使用する従業員が20人以下(商業・サービス業は5人以下) | ✅ OK 小規模会社であり、会社の経営に従事していること(専任性が必要) | ❌ 不可 |

法人の役員に第2号被保険者と第1号被保険者がいる理由

✅ 法人の役員が第1号になるケース

以下のようなとき、厚生年金に加入できない(しない)役員は「第1号被保険者」になります

- 実質的に会社の経営だけをしており、報酬がない

- 報酬が少額すぎて厚生年金の適用除外になっている

- 法人設立はしているが、役員1人で従業員もおらず社会保険に未加入

つまり、「役員=必ず第2号」ではないのです。

✅ 法人の役員が第2号になるケース

次のようなときは厚生年金に加入する義務がある=第2号被保険者です

- 報酬があり、常勤として働いている

- 法人が社会保険(厚生年金・健康保険)に加入している

- 従業員がいる、または法人設立後、保険の適用を届け出ている

つまり、法人の役員でも「厚生年金に入っているかどうか」で1号か2号かが決まるのです。

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

📌 厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

📌分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

今回は 自営業者のための私的年金制度 についてまとめました🌟

各制度の特徴を理解し、「自分が利用するなら🤔?」という視点で考えると、知識が定着しやすくなります✨

📌 試験のためだけではなく、実生活にも役立つ知識を身につけていきましょう!

最後まで読んでいただき、ありがとうございました😊