こんにちは、『FP1級に挑戦する主婦』わかまるです!

今回は、年金の併給調整(へいきゅうちょうせい)についてのお話です。

「え?年金って、いくつももらえるんじゃないの?」

「なんか、老齢年金と障害年金と遺族年金とか…組み合わせが難しそう…」

そんなあなたも、この記事を読み終えるころにはスッキリ解決できるように、やさしく&図を交えて解説していきます!

それでは、詳しく見ていきましょう🌟

本日の学習分野

- 分野: ライフプランニング・資産形成 ー年金の併給調整-

そもそも、併給調整ってなに?

まず最初におさえてほしいのが、

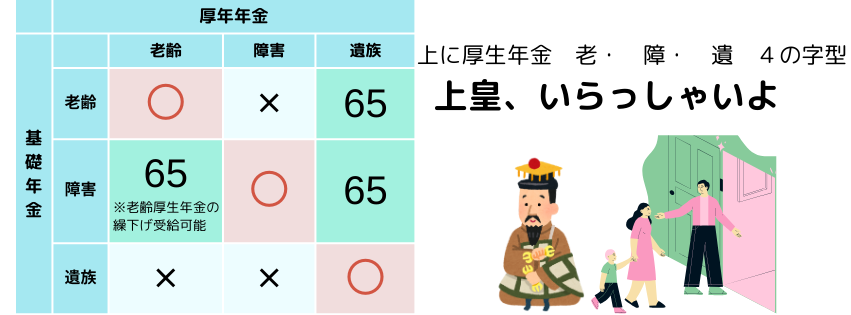

✅公的年金は基本「1人1年金」

つまり、原則として2つ以上の年金を同時にもらうことはできません。

「え、でも老齢基礎年金と老齢厚生年金って両方もらえるよね?」って思ったあなた、するどい!

実はここに『同種の例外』という考え方があるんです。

【OK】もらえる年金の組み合わせ(=同種の併給)

次のような「同じ種類の年金」は、セットで受け取れます。

●老齢基礎年金 + 老齢厚生年金

●障害基礎年金 + 障害厚生年金

●遺族基礎年金 + 遺族厚生年金

この3つは、【同じ種類(老齢・障害・遺族)でセット】になっているのでOKです!

【例外あり】違う種類の年金は基本NG。でも65歳以上なら…?

ここからが本題!

違う種類の年金の併給は、原則NGですが、【特定の条件下ではOK】になる組み合わせもあります。

例えば…

✅障害基礎年金 + 老齢厚生年金

✅障害基礎年金 + 遺族厚生年金

✅老齢基礎年金 + 遺族厚生年金

これらの組み合わせは、65歳以上であれば併給可能になります!

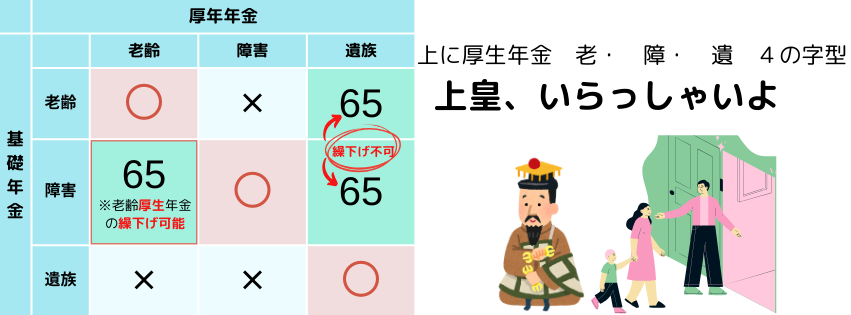

【図で覚えよう】併給できる or できないを一発で理解!

こちらは、FP1級ほんださんチャンネルで紹介されていた覚え方です💡

同じ種類(斜め)なら年齢に関係なくOK!

違う種類は原則NGだけど【65歳以上】なら一部OK!

図の中で「〇」や「65歳以上〇」になっているところは、組み合わせて受け取ることができる場所です。

なぜ併給できるようにしてるの?モチベーションの話

ちょっとだけ背景もご紹介します。

たとえば、「障害基礎年金」を受け取っている方の場合。 ハンデを抱えながらも、「老後のために老齢厚生年金を上乗せしたい💪」と思って働いている方もいますよね。

でも、もしその人に「障害年金があるから老齢年金はダメです🙅♀️」なんて言ってしまったら……働く意欲がなくなってしまうかも。

だからこそ、『65歳以上になれば上乗せOK✨』という制度になっているんです😊

【注意!】老齢厚生年金と遺族厚生年金の関係は特殊!

さて、もうひとつ大事なポイント💡

✅老齢厚生年金と遺族厚生年金は、両方はもらえない!

…といっても、「全部ストップ!」ではありません。

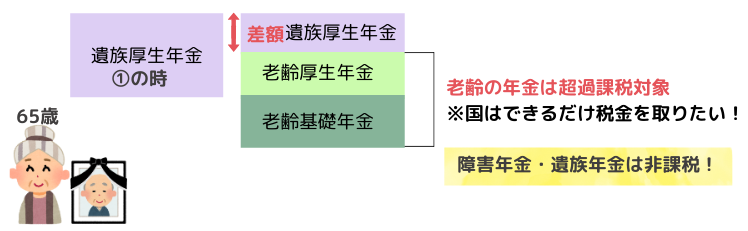

●老齢厚生年金:全額支給

●遺族厚生年金:①遺族厚生年金

②遺族厚生年金 × 2/3 + 老齢厚生年金 × 1/2

①と②を比較して多いほうの額から老齢厚生年金額を引いた差額分を支給

なぜ老齢厚生年金が優先されるの?

ズバリ、税金の関係です。

- 老齢厚生年金 → 課税対象(税金がかかる)

- 遺族厚生年金 → 非課税(税金かからない)

なので国としては、老齢厚生年金を優先した方が税収が増えるんですね。仕組みがわかると納得です💡

要点まとめ

✅年金は基本「1人1年金」

✅同じ種類の年金はセットでOK!

✅違う種類でも65歳以上ならOKな場合あり!

✅老齢厚生年金 vs 遺族厚生年金は「老齢厚生年金が優先。遺族厚生年金は差額分」

健康保険、労災保険、公的年金、雇用保険の優先順位は?

複数の給付が同時に受けられる場合、すべてが満額支給されるとは限らず、調整されます。

優先順位の基本

| 組み合わせ | 優先される給付 | 補足 |

|---|---|---|

| 障害年金 vs 傷病手当金 | 障害年金が優先 | 傷病手当金は差額のみ支給 |

| 労災年金 vs 障害年金 | 障害年金が優先 | 労災年金が減額調整される |

| 労災給付 vs 傷病手当金 | 労災給付が優先 | 傷病手当金は差額のみ支給 |

| 老齢年金 vs 傷病手当金 | 老齢年金が優先 | 傷病手当金は差額のみ支給 |

| 失業給付 vs 障害年金 | 両方受給可 | 調整なし |

🔍 ポイント

✅雇用保険と障害年金は併給OK

✅障害年金・老齢年金は最優先

✅傷病手当金は優先順位が最も低く、差額支給になることが多い

FP1級試験の過去問を解説!

FP1級試験では、詳細な知識問題が出題されます。過去問を通じて重要ポイントを押さえましょう!

📌 2021年1月

社会保険の給付に係る併給調整や支給停止に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

1) 特別支給の老齢厚生年金の支給を受けている者が雇用保険の基本手当の支給を受ける場合、求職の申込みをした月の翌月以降、基本手当の支給を受けた日とみなされる日が属する月分については、特別支給の老齢厚生年金は支給停止となる。

2) 厚生年金保険の被保険者が、特別支給の老齢厚生年金と雇用保険の高年齢雇用継続給付の支給を同時に受けることができるときは、特別支給の老齢厚生年金は、在職支給停止の仕組みに加えて、毎月、最大で標準報酬月額の4%相当額が支給停止となる。

3) 障害基礎年金の受給権者で65歳到達前に遺族厚生年金の受給権を取得した者は、65歳到達前まではいずれかの年金を選択して受給し、65歳到達以後は障害基礎年金と遺族厚生年金を同時に受給することができる。

4) 遺族厚生年金の受給権者が、65歳到達日に老齢基礎年金および老齢厚生年金の受給権を取得した場合、老齢基礎年金に加えて、遺族厚生年金としてその3分の2相当額と老齢厚生年金としてその2分の1相当額を受給することができる。

1)2)正しい:『特別支給の老齢厚生年金』×『雇用保険』の併給調整

特別支給の老齢厚生年金と雇用保険の給付である『基本手当』『高年齢雇用継続給付』の併給調整の方法を問う問題ですね。

詳しくは、以下の記事でしっかり確認しておきましょう💪

3)正しい:『障害基礎年金』×『遺族厚生年金』65歳前はどちらか選択!

障害基礎年金を受け取っている方が、65歳より前に配偶者を亡くして「遺族厚生年金」ももらえる立場になった場合。

✅65歳になるまで:どちらか一方選択して受け取る

✅65歳以降:併給可能になる

4)誤り:『老齢厚生年金』×『遺族厚生年金』の併給調整の方法は?

遺族厚生年金受給者は65歳になり、自分の老齢厚生年金と老齢基礎年金を受給するようになった場合には、以下のように『遺族厚生年金額』が調整される。

✅『65歳までの遺族厚生年金額』と『遺族厚生年金 × 2/3 + 老齢厚生年金 × 1/2』を比較して多いほうの額から老齢厚生年金額を引いた差額分を遺族厚生年金額として調整され支給される。

✅老齢厚生年金や老齢基礎年金の額はそのまま支給

📌 2023年9月

社会保険の給付に係る併給調整や支給停止に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

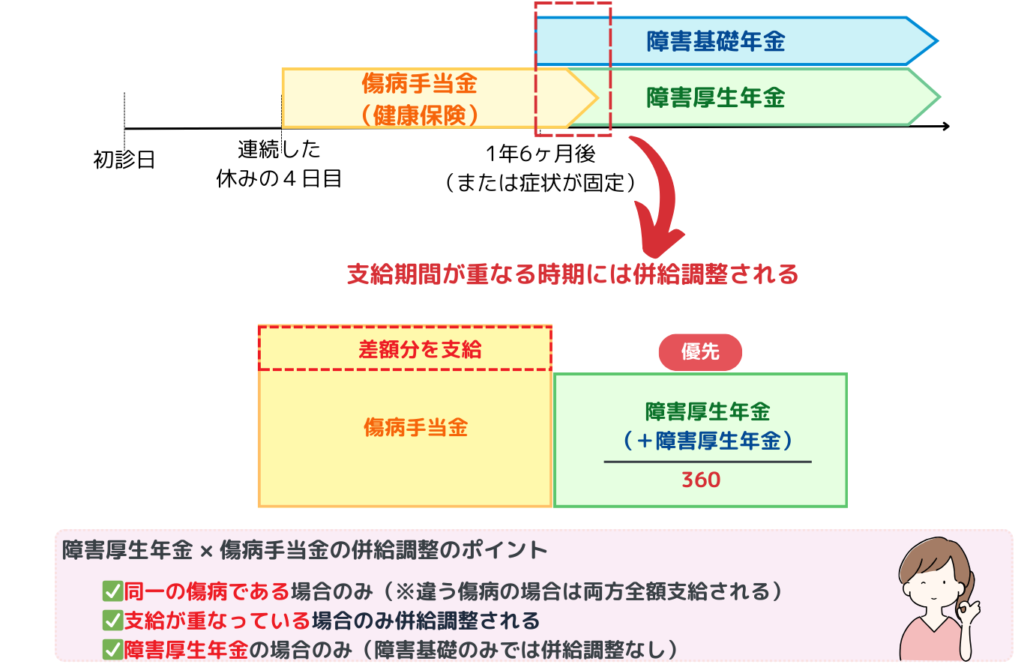

1) 健康保険の傷病手当金の支給を受けるべき者が、同一の傷病により障害等級3級の障害厚生年金の支給を受けることができるときは、当該障害厚生年金の額を360で除して得た額が傷病手当金の1日分の額よりも少ない場合、その差額が傷病手当金として支給される。

2) 業務災害により死亡した労働者の遺族が、労働者災害補償保険の遺族補償年金と遺族厚生年金の支給を受けることができるときは、遺族厚生年金の支給を受けている間、遺族補償年金は減額されて支給される。

3) 業務災害により障害の状態となった労働者が、労働者災害補償保険の障害補償一時金と厚生年金保険の障害手当金の支給を受けることができるときは、障害手当金が全額支給され、障害補償一時金は支給されない。

4) 障害基礎年金および障害厚生年金の受給権者が、65歳到達日に老齢基礎年金および老齢厚生年金の受給権を取得した場合、当該受給権者は、「障害基礎年金と障害厚生年金」「老齢基礎年金と老齢厚生年金」「障害基礎年金と老齢厚生年金」のいずれかの組合せによる年金の受給を選択することができる。

1)正しい:『障害厚生年金』×『傷病手当金』 年金が優先!

■ 傷病手当金と障害年金の関係

- 傷病手当金:労務不能の間に最長1年6ヶ月支給。

- 障害年金:初診日から1年6ヶ月後(または症状が固定したとき)に障害等級に該当すれば支給。

通常は「傷病手当金の終了後に障害年金」という流れですが…

■ 実際には…

障害年金の請求や認定が遅れることも多く、傷病手当金の支給期間中に障害認定日がくることもあります。その場合、障害年金が後から遡って支給されることがあるため、支給期間が一部重なるケースも出てきます。

✅障害厚生年金と傷病手当金では、障害厚生年金が優先され全額支給される

✅障害厚生年金より傷病手当金が多い場合はその差額分の傷病手当金が支給される。

2)正しい:『遺族厚生年金』×『遺族補償年金(労災保険)』 年金が優先!

労災による死亡時の場合には、遺族へ労災保険と公的年金(遺族年金)の両方を受ける権利が発生することがあります。ただし、重複して全額受け取ることはできません!この場合、遺族厚生年金を優先して支給します。一方の遺族補償年金は、一部が減額されて支給されます。

【労災保険】の遺族補償年金

【公的年金】の遺族厚生年金

●遺族補償年金は遺族厚生年金を受けている間、減額される💡

労災保険の復習

3)誤り:引っかからないで!『障害手当金(厚生年金)』or『障害補償給付(労災保険)』

さっきの1)2)の流れで行くと、「公的年金の補償が優先されるんでしょ」っと思ってしまいそうですが❕

●障害手当金(厚生年金の一時金):業務外の傷病が原因のときだけ支給

●障害補償給付(労災保険):業務災害による障害で支給

✅つまり、「障害補償給付を受ける権利がある者には、障害手当金は支給されない」

4)正しい:年金の組み合わせどれができる?

年金の組み合わせはしっかりしたの図で確認しておきましょう💪

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

👉 厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

👉分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

年金の併給調整は、FP試験でも実生活でも重要なポイントです。「1人1年金」という原則をしっかり理解し、例外パターンも押さえておけば、試験対策もバッチリ✨

今後の記事でも、年金や雇用保険のしくみをわかりやすく解説していくので、よければぜひブログをブックマークしておいてくださいね📘

応援やコメントも大歓迎です!一緒にFP1級合格を目指してがんばりましょう〜💪