こんにちは、わかまるです。

この『わかまるのFP1級挑戦ノート』では、FP1級の勉強を通じてFP2級から新たに学んだことや整理したことを記録していきます。なお、問題を解く過程で調べたことも載せています。

FP1級を目指す皆さんの参考になればうれしいです。どうぞお付き合いください。

本日の学習分野-離婚時の分割・税務ー

- 分野: 公的年金-離婚時の年金分割と税務ー

FP2級までの復習

離婚時の年金分割

離婚後に夫の厚生年金の保険料納付記録の一部を分割して妻が受け取る。

- 分割の対象は報酬比例部分(厚生年金部分)のみ。(基礎年金は妻ももっているから分割なし)

- 離婚日の翌日から2年以内に請求 ←年金の時効は基本全部2年

合意分割

- 厚生年金の按分割合を夫婦の合意の上で分割する制度

※合意を得られないときは裁判所が按分割合を定める - 分割対象の期間は婚姻期間内であればOK

3号分割

- 第3号被保険者の請求によって当事者の合意なしでも分割できる制度

- 按分割合は2分の1

- 分割対象の期間に制限あり:2008年4月以降の婚姻期間に限られる

年金の税金

支払う保険料

国民年金や厚生年金保険料は社会保険料控除の対象

受け取る年金

- 老齢基礎年金や老齢厚生年金は公的年金等に係る雑所得として課税

- 公的年金等控除により特別に優遇あり

(65歳以上:120万以下、65歳未満:70万以下で所得税額が0円) - 障害年金と遺族年金は非課税 (かわいそうなひとからは税金を取らない。)

健康保険から支給される傷病手当金・労災保険から支給される傷病補償給付や遺族補償年金も非課税です。

FP2級→FP1級:問題集を解きながら知ったこと

離婚時の年金分割

- 離婚によって合意分割が行われたときに、すでに老齢厚生年金を受給している場合には、請求のあった月の翌月分から年金額が改定される。

- 2008年3月以前より婚姻期間がある場合で、3号分割したい場合には、2008年3月以前に関しては合意分割の対象となる。3号分割と合意分割の両方が適用される。

- 合意分割や3号分割によって、本人の年金受給資格期間の判定には影響しない。

- 離婚時の合意分割請求が行われた場合で婚姻期間に3号分割の対象期間がある場合には、合意分割と3号分割の両方の請求があったものとみなされる。

合意分割自体は「婚姻期間全体をどう分けるか」を決める制度ですが、3号期間に関しては法律で必ず半分に分けると定められているため、自由に決められる範囲が制限されているのです。そのため、まず3号期間を確定させてから、残りの期間について合意分割を行う必要があるのです。

一見「回りくどい」ように感じますが、これは「法律を守りつつ、夫婦で自由に決められる範囲を最大限に活かす」ための流れなのです。

年金の税制

- 前納した年金保険料額はその年の社会保険料控除or各年の社会保険料控除の対象にするか選択できる。

- 未納の支払い分は、その年の社会保険料控除の対象。

- 学生納付特例の承認を受けた国民年金保険料を追納した場合、当該保険料は社会保険料控除の対象となり、年末調整で適用を受けることができる。

- 公的年金等の収入400万円以下、その他の雑所得20万円以下の場合は、確定申告不要。

⇒所得税法の規定により、確定申告が不要。高齢者の負担軽減と、源泉徴収による課税の簡素化を目的としている。 - 65歳以上で公的年金の収入額が158万円以上の場合は、その支払いの際に所得税と復興特別所得税が源泉徴収される。158万円=公的年金の最低控除額110万円+基礎控除48万円

- 年金受給者が、事前に『公的年金等の受給者の扶養親族等申告書』を提出すれば、所得税の人的控除(扶養等)を加味した額に税率5.101%が差し引いた額を受給することができる。

もし提出をしない場合、人的控除(基礎控除、扶養控除など)が反映されません。そのため、受給時に多めの所得税が源泉徴収されてしまいます。申告書を忘れた場合でも、確定申告をすれば控除を受けることができますが、手間が増えます。

- 確定給付企業年金等は所得税の人的控除の適用ではない。税率:10.21%

- 65歳から70歳まで年金受給をせず、70歳時に5年分を受給した場合も一時金は雑所得!(一時所得ではなく雑所得!)

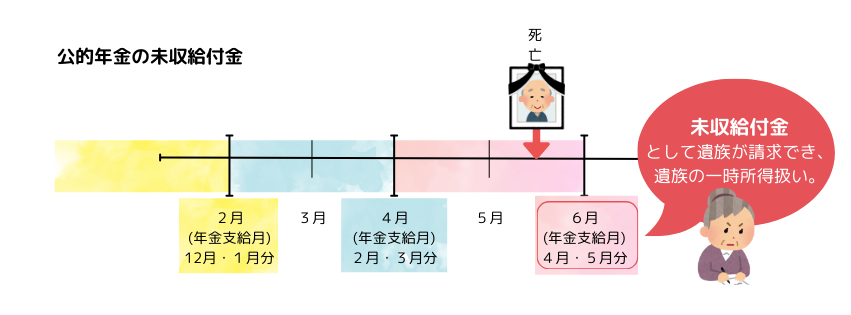

- 公的年金の未支給年金:公的年金受給者が亡くなった際に、死亡月までの受給権があった年金額のうち、まだ支払われていない分のことを指す。亡くなった受給者の家族や関係者が請求して受け取ることができる。

例:年金の支給日:偶数月(2月、4月、6月…)

受給者が5月中に亡くなった場合、6月支給予定の4月・5月分の年金が未支給になります。

【注意点】

遺族全員で分けることはない:あくまで最も優先順位が高い一人が請求権を持ちます。

相続財産にはならない:未支給年金は故人の遺族に支給されるものであり、通常の遺産分割の対象にはなりません。→受け取った人の一時所得の対象

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

特徴: 厳選された計算問題を重点的に学べる!試験対策に最適。

🎥 ほんださん / 東大式FPチャンネル

特徴: 分かりやすい解説動画で、特に苦手分野の復習に役立つ。

さいごに

離婚時の年金分割や年金の税務に関する知識は、複雑に見えても、正しく理解すれば有益な制度であることがわかります。今回の記事が、年金制度を学ぶ方や制度を活用したい方のお役に立てば幸いです。FP1級の勉強を通じて得た知識をこれからも発信していきますので、引き続き『わかまるのFP1級挑戦ノート』をよろしくお願いします!