老後の生活に不安を感じたことはありませんか?

いざという時の備えとして欠かせない「公的年金」ですが、仕組みが複雑で「なんとなく払ってるだけ」という方も多いのではないでしょうか。

この記事では、私たちの生活に深く関わる国民年金の基礎知識を、できるだけやさしく整理して解説します。

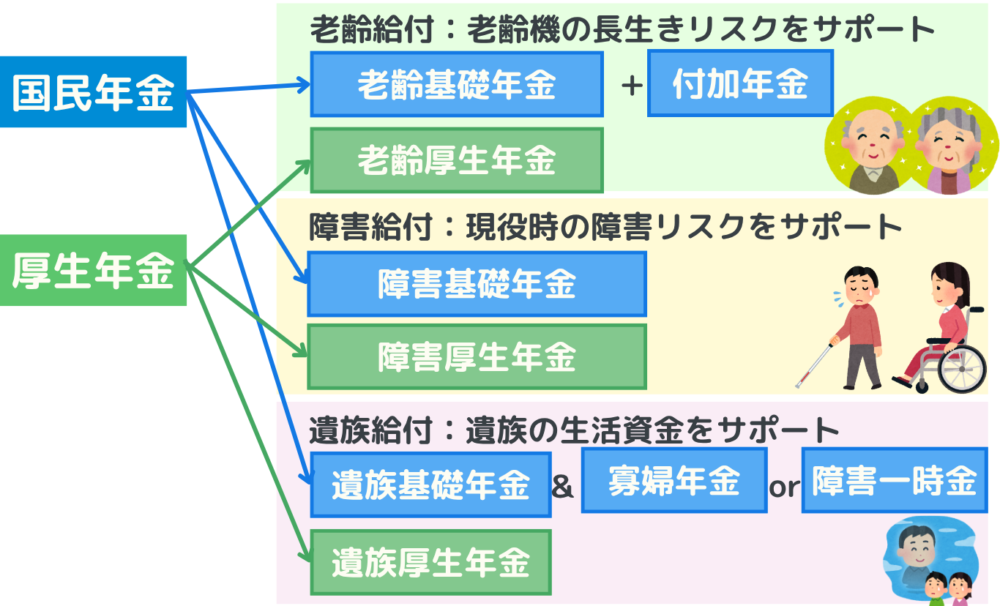

▶年金の種類と全体像

▶20歳から始まる保険料の仕組み

▶加入区分の違い(第1号~第3号)

▶免除制度や年金額の計算方法

将来の備えや家計管理にも役立つ内容を網羅しています。

ファイナンシャル・プランナー(FP)を目指している方はもちろん、年金制度をこれからちゃんと理解したい方にも、ぜひ読んでいただきたい内容です。

※この記事は、FP1級学習中の主婦「わかまる」が執筆しています。生活に役立つお金の知識をブログで発信中!

ライフプランニング・資産形成

ー公的年金:概要-

公的年金の全体像|国民年金と厚生年金の2本柱

まずは制度の全体像から押さえておきましょう。

▶国民年金(基礎年金)

日本に住む20歳以上60歳未満のすべての人が加入義務

▶厚生年金

会社員・公務員などが加入する上乗せの制度

成人年齢は18歳に引き下げられましたが、年金制度では20歳からの加入と明記されているため、年齢の混同に注意が必要です。

年金は老後の年金だけじゃない!

年金と聞くとパッと思い浮かべるのは老後にもらえる老齢年金ですよね。

しかし毎月支払っている年金保険料は3つ!

▶『障害年金』障害で働けなくなった時

▶『遺族年金』家族がなくなった時

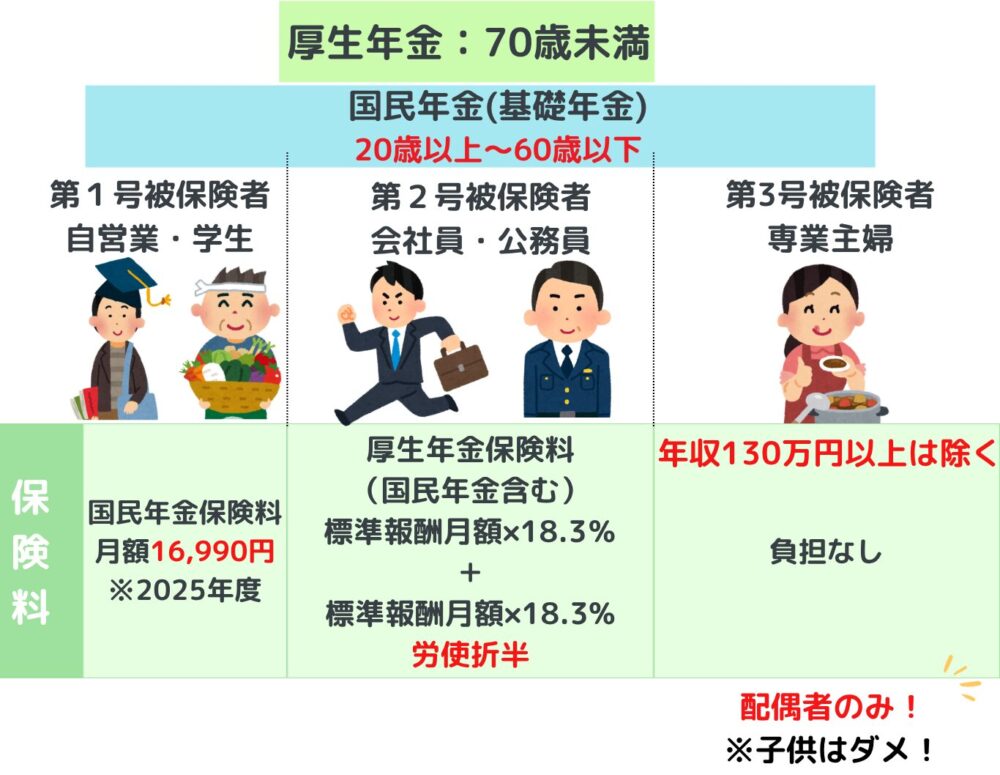

国民年金の被保険者区分|3つのタイプを理解する

国民年金は加入者の立場により、以下の3つに分類されます。

第1号被保険者の特徴・保険料

- 対象:自営業者・学生・フリーター・無職など

- 加入方法:本人が市区町村に届け出て加入

- 保険料:自分で納付

(1カ月あたり17,510円:令和7年度)

第1号被保険者の世帯主には連帯納付義務がある点も、試験頻出です。

第2号被保険者の特徴・保険料

- 対象:会社員・公務員(厚生年金に加入)

- 加入方法:会社単位で自動加入

(本人手続き不要) - 年齢制限:なし

(60歳以降も該当する場合あり) - 保険料:給与・賞与から天引き

▶労使折半で18.3%(令和7年)

▶本人分は半分の9.15%

第3号被保険者の特徴・保険料

- 対象:第2号被保険者に扶養されている配偶者(20~60歳)

- 加入方法:第2号被保険者の勤務先を通じて届け出

- 保険料:本人の負担なし

(配偶者の保険料に含まれる)

注意点:第3号は配偶者のみ対象であり、子どもなどは含まれません。

📌健康保険=子どもは第3号OK

厚生年金の第2号・第3号の構造は、健康保険の制度と非常に似ています。違いをしっかりおさえましょう!

そもそも年金は20歳からなので、『もう自分で払え!子供じゃないだろ!』と覚えておきましょう。

▶20歳~60歳までの40年(480月)をどれかの被保険者として保険料を納めます。

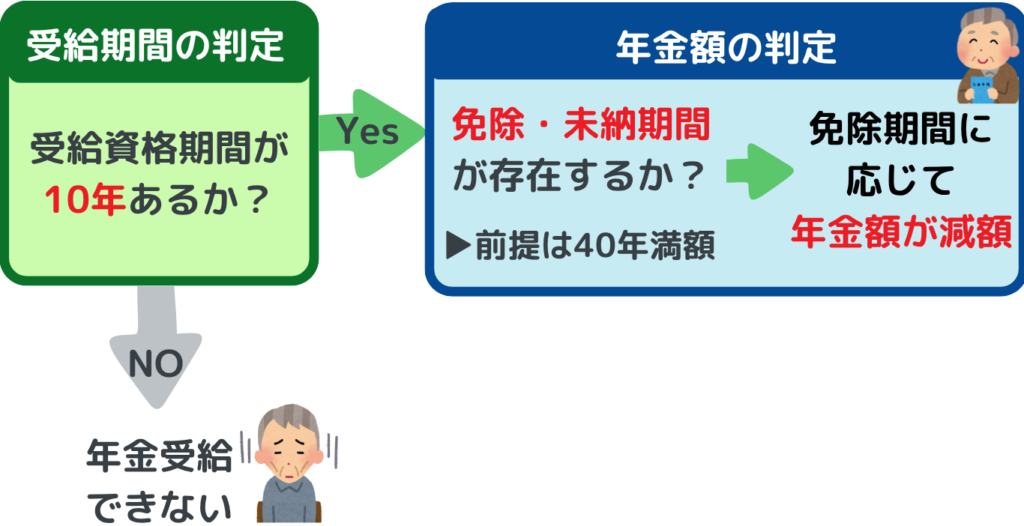

老齢基礎年金の受給資格はどう決まる?フローチャートで確認!

『年金をもらうとき』の考え方は、

▶受給(もらう)資格があるのか?

▶いくら貰えるのか?

の2つで考えないといけません。

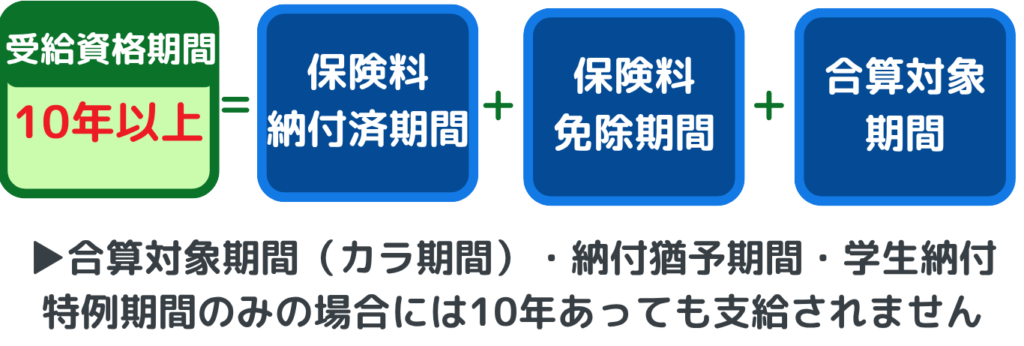

受給資格期間とは、保険料納付済期間と免除期間、合算対象期間を合計した年数のことです。

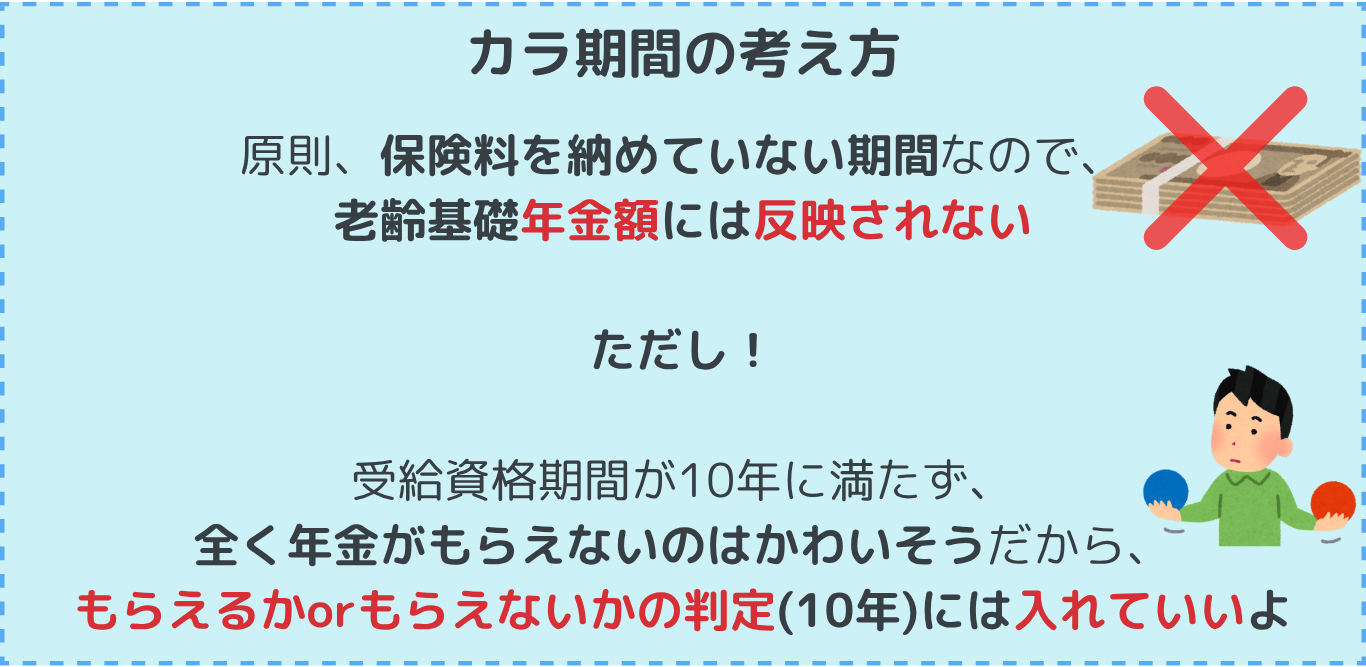

合算対象期間(カラ期間)とは?

年金制度が整備される前に20歳以上で未加入であった期間や海外在住中など、保険料を払っていないけど加入期間としてカウントできる期間のこと。

▶年金額には反映されないよ!

任意加入被保険者とは|本来年金の対象外でも加入できる!

「60歳だけど、9年しか受給資格期間がない!」という場合に、

「じゃあ、君の年金はゼロ円だよ」

なんてちょっとかわいそうですよね。

そのようなケースでの救済措置として、「60歳から65歳まで任意で加入させてあげるよ」という制度が『任意加入被保険者制度』。

任意加入はどんな人ができるのか?

- 保険料の納付期間が40年に満たず、満額年金をもらえない人

- 受給資格期間(10年)に満たない人

- 海外在住の日本人

条件を満たせば70歳まで任意加入できる人がいる?

通常は任意加入できるのは65歳までですが、年金制度が整う前に20歳を迎えた人など、未納期間があり年金を受給できない高齢者には、特例で70歳未満まで任意加入が認められています。

📌条件(すべてを満たすこと)

▶男性:昭和40年4月1日以前生まれ

女性:昭和41年4月1日以前生まれ

▶受給資格期間10年を満たしていない

▶60歳以上65歳未満までに任意加入していたことがある

▶日本国内に住所がある

▶厚生年金などの被保険者ではない

※年金額を増額する目的では使えない!

実際に使える人は、もう少ないよ。

保険料の納付期限・方法|抑えるべき実務知識

- 納付期限:対象月の翌月末

- 支払い方法:現金・口座振替・クレジットカードなど

- 前納制度:最大2年分まで一括払い可能

(割引あり)

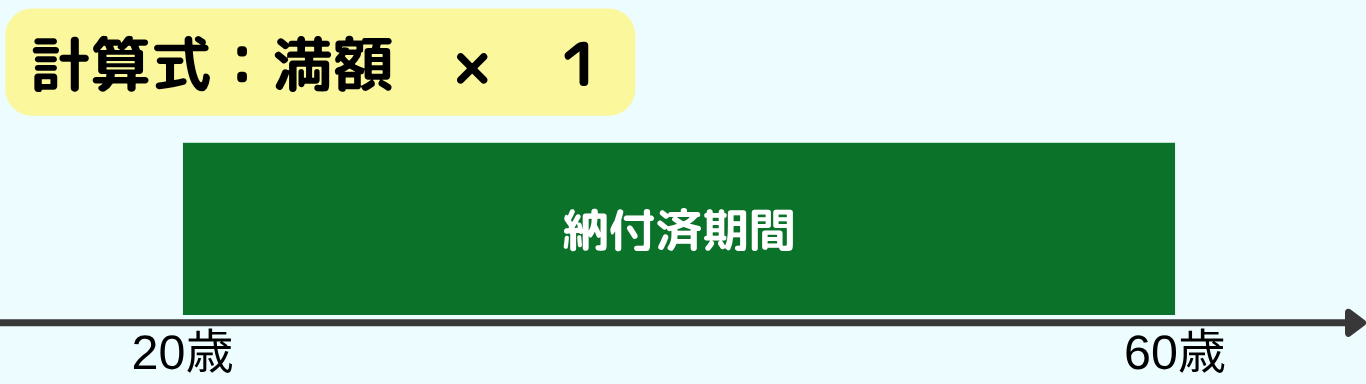

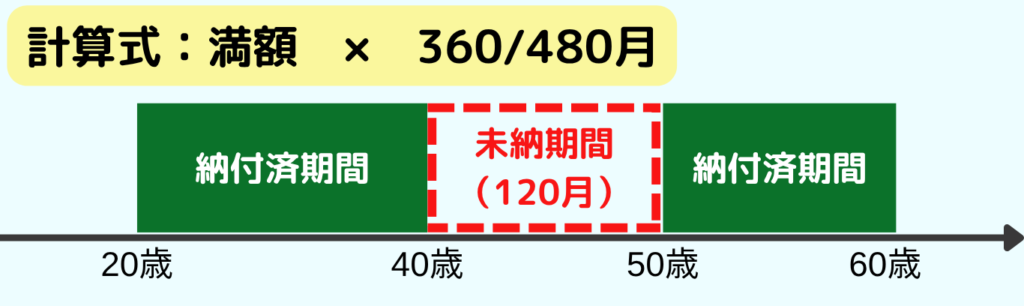

年金額はいくら?意外と簡単な年金計算-基本の考え方-

年金額の計算は、基準の満額から未納期間や免除期間分を減らすことで求めることができます。20歳から60歳までの40年間すべてで保険料を納めると満額受給。またこの満額の額は、毎年4月に改訂・発表されます。

▶令和7年度の年額83万1,696円 (満額)

年金額の計算-免除期間の考え方-

免除期間がある場合には、以下の考え方を知っていいないと問題が解けません!

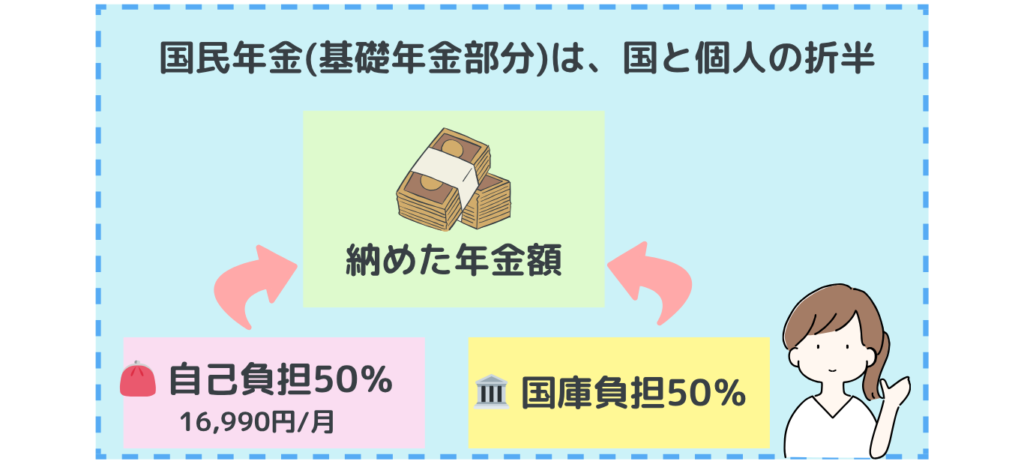

▶国民年金(基礎年金部分)の保険料は、国と個人が半分ずつ負担している

例)個人の月額保険料が16,990円だとすると、同じ額を国も負担しています。

実際には「16,990円 × 2 = 33,980円」が納付されてるんです。

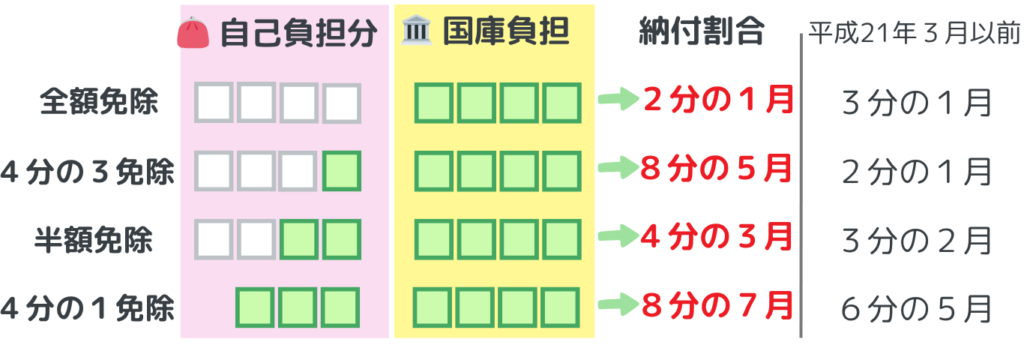

📌ポイント

▶全額免除期間があったとしても、実際は国の負担分(50%)は支払われているので、この分は年金額に反映しないといけません!

免除割合は、

▶全額・4分の3・半額・4分の1

と状況によって4種類あります。

そこで、免除期間を8マスで考えるとわかりやすい!下の図で、支払われている分が何マスあるか考えましょう。

この考え方をものに、免除期間の月数を算出して、満額から引くことで基礎年金額がわかります!

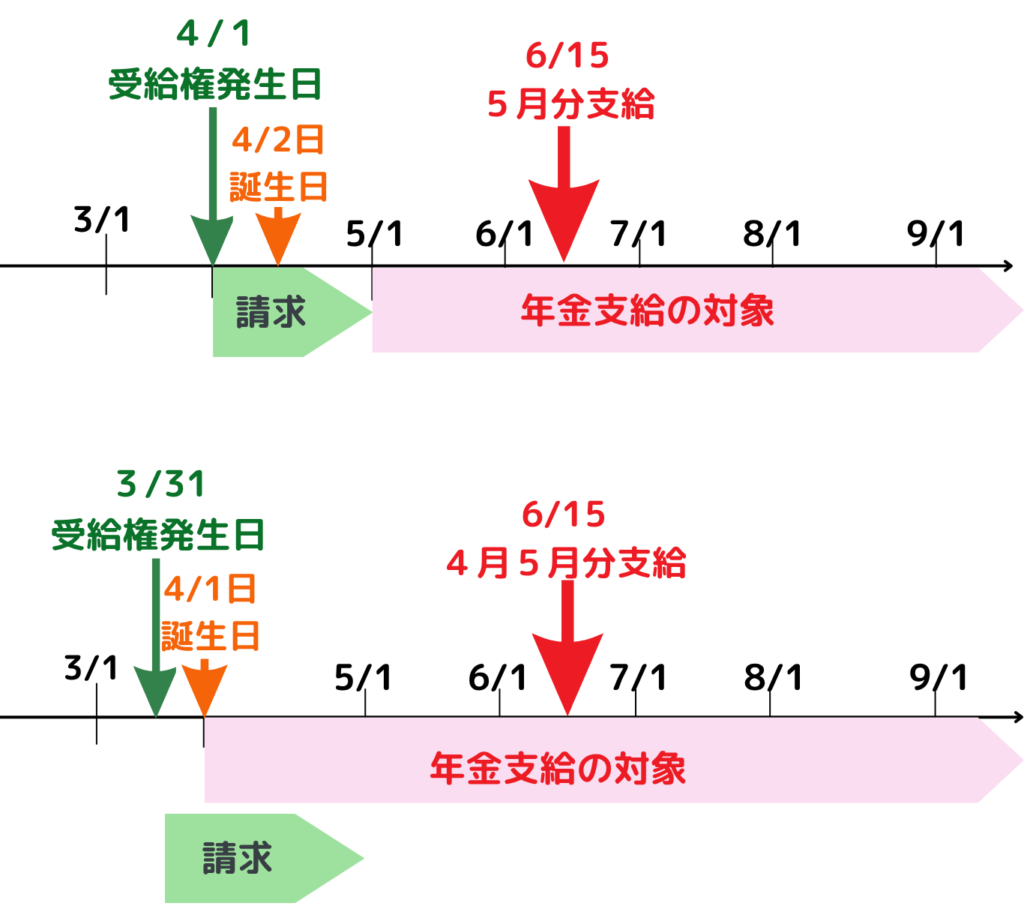

老齢年金は、いつから申請できる?いつからもらえる?受給権と誕生日の関係を整理!

▶受給権は誕生日の前日

▶年金支給の対象となるのは受給権の属する月の翌月分から

▶偶数月の15日に2カ月分が入金

例えば、

【6月生まれ】

7月分を8月15日に入金

【7月生まれ】

8月と9月分を10月15日に入金

偶数月生まれの方が、入金が早いよ♪

「1日」生まれの人は少しおトク!

受給権は誕生日の前日扱い、年金支給の対象となるのは受給権の属する月の翌月分から1日生まれの人は、少しおトク?

請求から受給までの流れ

| タイミング | 内容 |

|---|---|

| 65歳の2か月前ごろ | 「年金請求書」などの書類が届く |

| 65歳の誕生日の前日以降 | 年金の請求手続きが可能になる |

| 申請から約1〜2か月後 | 初回の年金振込 (偶数月の15日) |

まとめ|国民年金の意識は生活の知恵

「国民年金の基礎知識」は、単なる暗記ではなく、制度の構造と全体像を正確に理解することで、実生活でも役立つお金の教養になります💡

ここまで読んでくださった方は、国民年金の基礎は完璧です!

次は、「この場合はどうなの?」と想像しながら理解を深めたいですね。