病気やケガで働けなくなったとき、生活費や家族の将来はどうなるのでしょうか?

そんなときに頼りになるのが「障害年金」です。でも、こんな疑問を持つ方も多いはずです。

▶「自分は受給対象になるの?」

▶「いくらもらえるの?」

▶「新卒で保険料ほとんど納めてないけど大丈夫?」

たとえば、長年会社員として厚生年金を納めていた人でも、最近は自営業になっている場合は、障害厚生年金を受け取れないことも!

本記事では、FPの視点から障害年金の基本から受給条件、金額の計算方法、併給や注意点までをわかりやすく整理。

「自分がもらえるか知りたい」「損せずに受け取りたい」方は、ぜひ最後までチェックしてください。

分野: 公的年金-障害年金ー

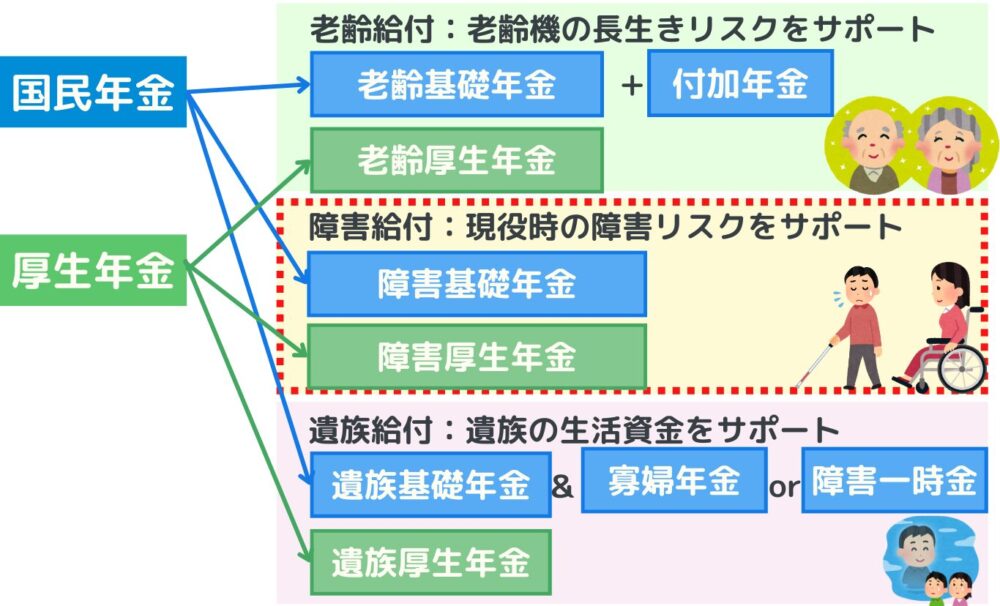

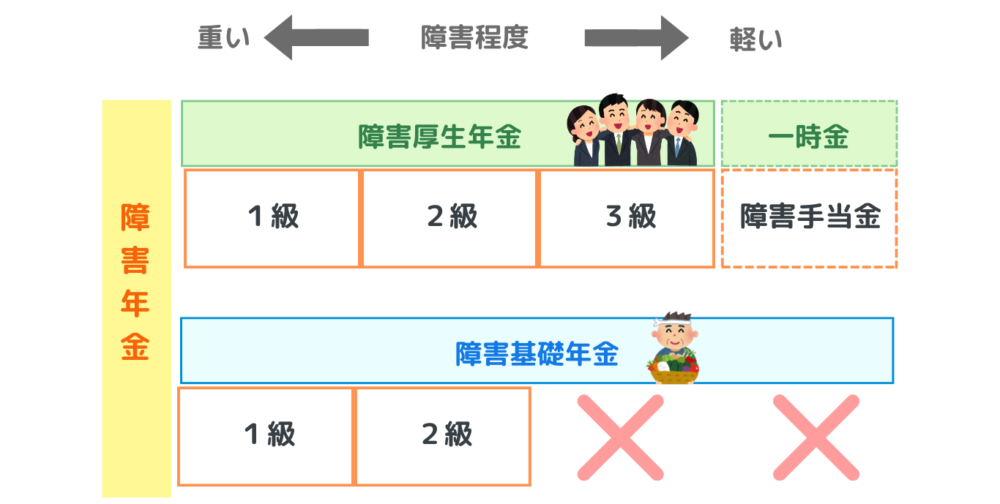

障害年金とは?基本の仕組みを押さえよう

障害年金は、病気やケガで生活や仕事に大きな制限が出た場合に受け取れる公的年金です。

種類は次の2つ。

障害基礎年金と障害厚生年金の違い

▶障害基礎年金

全国民が加入する国民年金から支給

▶障害厚生年金

会社員や公務員が加入する厚生年金から支給

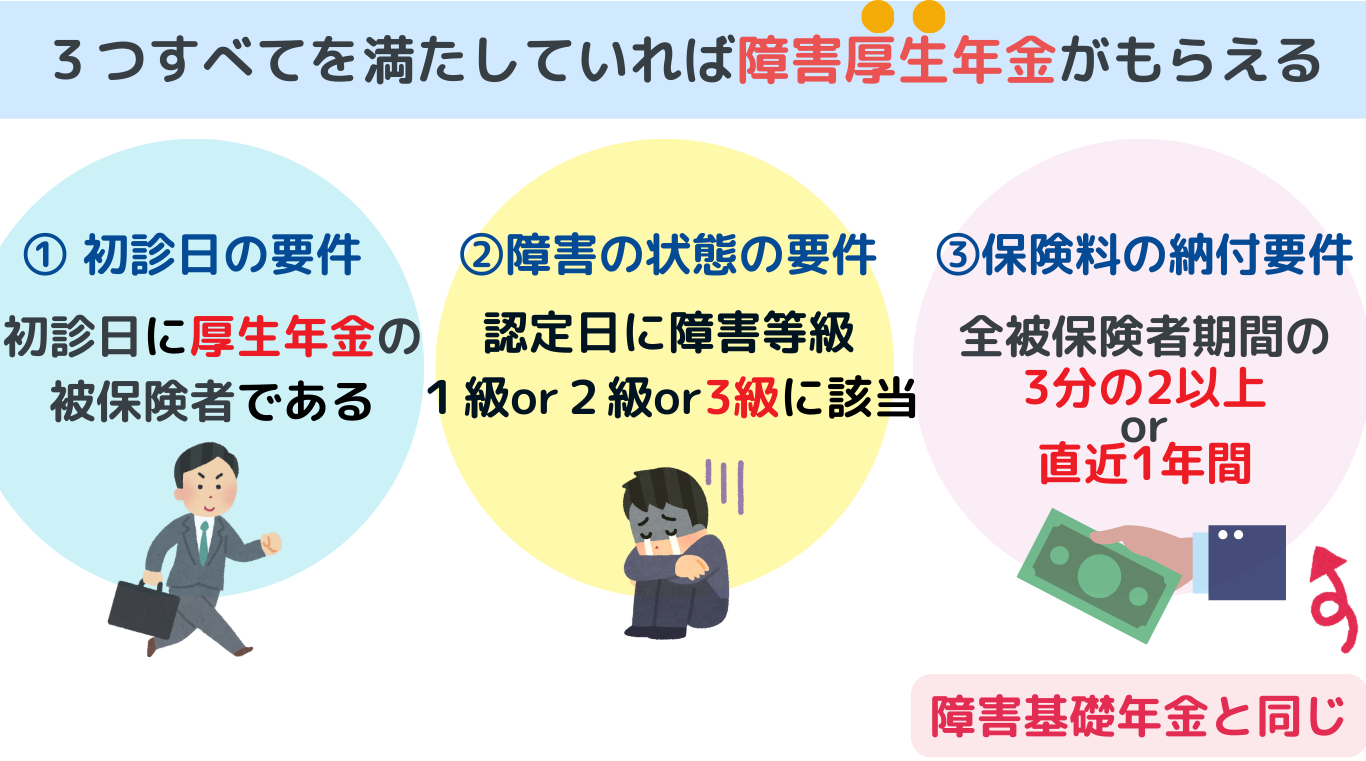

障害基礎年金|受給できる人の条件(3つの要件)

障害基礎年金を受け取るには、絶対に覚えておきたい3つの要件があります。

▶① 初診日の要件

▶② 障害の状態の要件

▶③ 保険料の納付要件

では、内容を確認していきましょう!

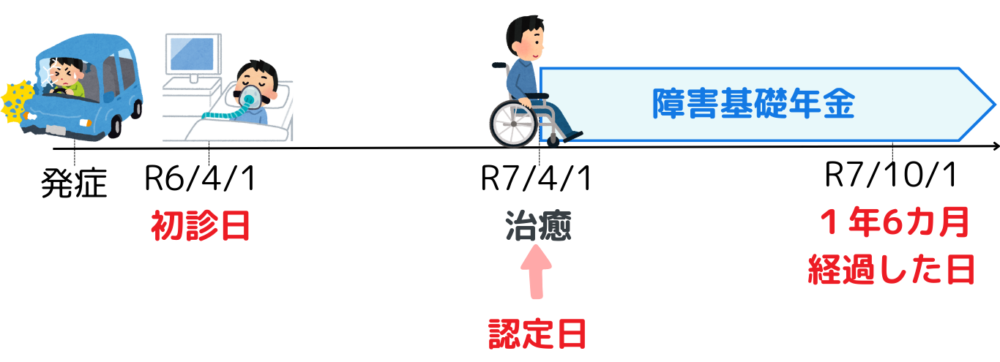

①初診日の要件

病気やケガで初めて病院を受診した日‟初診日”において、国民年金の被保険者期間中であること。

これは、車の保険や医療保険など『保険』はすべて同じですよね!

加入期間内でないと、事故や病気をしても保険おりませんよね。

【例外】60歳~65歳のひとは、障害時点で、保険料を納付していなくてもOK

国民年金保険料の納付期間は60歳到達月の前月までです。

『じゃあ、被保険者じゃない60歳~65歳の人が障害状態になっても障害年金はもらえないの?』と疑問がわきますよね。

大丈夫です!。

▶以前に被保険者期間があれば、この年齢の人も例外的にもらえる!

②障害の状態の要件

認定日に障害等級1級または2級に該当する障害の状態にあること。

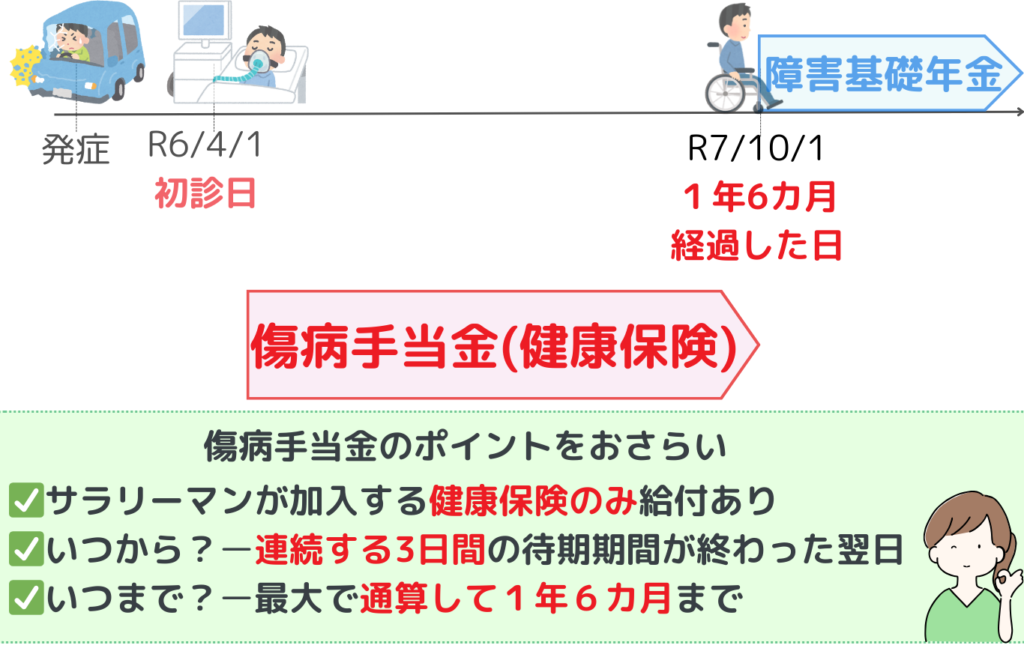

認定日とは?

初診日から起算して1年6か月経過日、またはその時点で症状が固定(治癒)した日の早い方のこと

傷病手当金と障害年金の関係を押さえる!

ここで唐突に出てくる‟1年6か月”という期間ですが、これは会社員がもらえる傷病手当金の支給期間が最長で「通算1年6カ月」ということに起因しています。

つまり、健康保険に加入していれば、

▶障害状態が固定していない段階で1年6カ月間は傷病手当金の給付があり、

▶症状が固定もしくは、1年6カ月経過した段階で障害等級に該当していれば、障害年金の給付ができます。

なので、同時にもらうことはできませんよ!

③ 保険料納付の要件

初診日の前日において、初診日の属する月の前々月まで以下のいずれかを満たすこと。

【原則】

保険料納付済期間+保険料免除期間が全被保険者期間の3分の2以上ある

【特例】

直近1年間に保険料をきちんと納付または免除されていればOK

過去に保険料の納付をサボっていても直近1年間を真面目に納めていたら救済されるような特例が設けられているんですね!

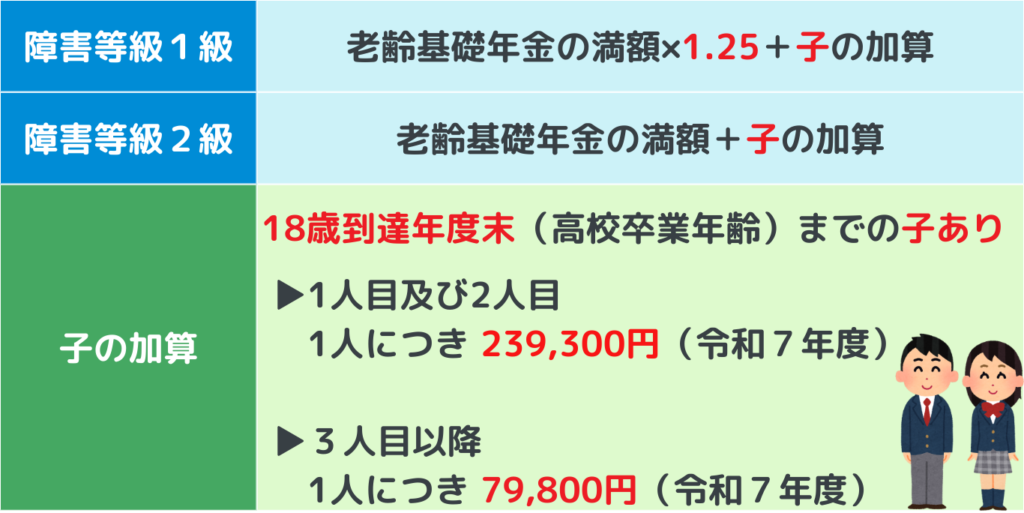

障害基礎年金の金額と加算の仕組み

障害基礎年金の金額は、老齢基礎年金の満額を基準として、障害等級によって以下の表のように異なります。

📌ポイント

「基礎年金」には加給年金(子の加算)がつく

▶配偶者加算はなし

障害厚生年金の受給条件と特徴

障害厚生年金はサラリーマンが障害基礎年金に上乗せして受け取ることができ、条件は障害基礎年金の場合とほとんど同じです!

違いは

▶厚生年金の被保険者であること

▶障害等級が3級まで給付があること

長く会社員で厚生年金保険料を納めていても、脱サラ後に障害を負っても、障害厚生年金は受け取れないんです・・・・

📌注意

初診日に厚生年金に加入していれば、認定日に被保険者でなくてもOK!

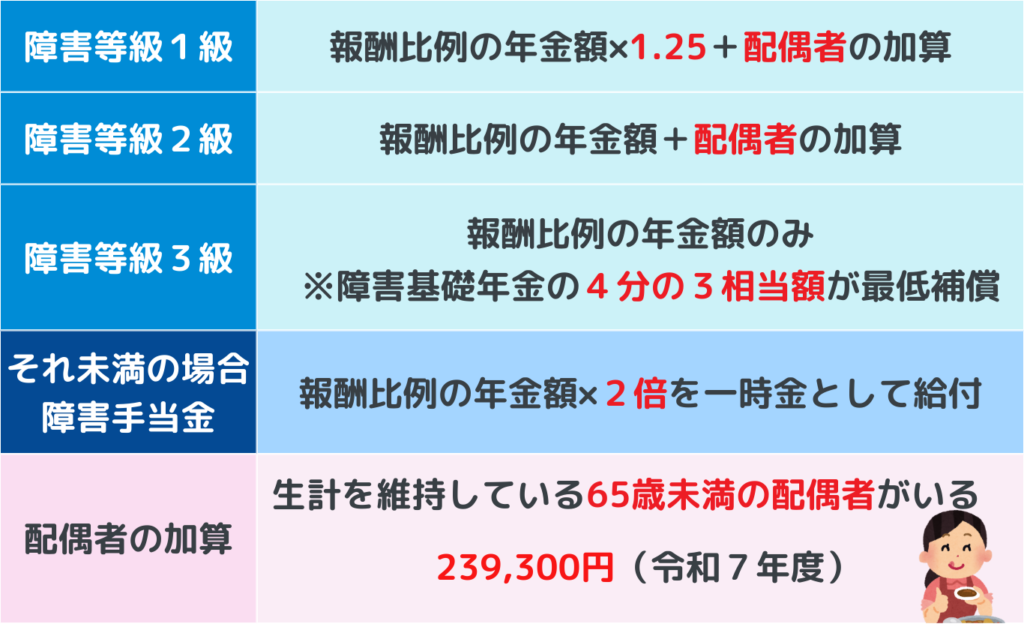

障害厚生年金の内容と金額

障害厚生年金の年金額は、現役時代の報酬に比例して、障害等級によって以下の表のように決まります。

▶障害等級が3級以下でも、障害手当金として一時金の給付が受けられます。

📌ポイント

「厚生年金」には加給年金(配偶者の加算)がつく

▶子の加算はなし

※障害年金受給後の婚姻した場合は、婚姻後に加給年金が加算される。

加入期間が短い場合の『300月みなし』制度

障害基礎年金と違い、障害厚生年金は働いていた期間や報酬に応じて金額が決まるため、加入期期間が短いと年金額が少なくなることがあります。

特に新卒など若い人はその影響を受けやすいため、それを補う制度として「300月みなし」があります。

これは、厚生年金の加入期間が300月(25年)に満たない場合でも、300月として計算して年金額を出す仕組みです。

障害厚生年金の金額の計算例

【例】Aさんの場合

▶新卒入社3年目

▶月収20万円

▶障害等級1級

| 項目 | 年額 300月みなしあり | 年額 300月みなしなし |

|---|---|---|

| 障害基礎年金 (1級) | 1,022,800円 | 1,022,800円 |

| 障害厚生年金 (報酬比例) | 411,075円 | 49,329円 |

| 合計 | 1,433,875円 | 1,072,129円 |

つまりAさんの場合は、みなし300月があるかないかで、年額36万円以上の差になります。

これは障害状態が長く続く場合、生涯で数百万円単位の違いになる計算です。

障害基礎年金と障害厚生年金の違いまとめ

| 項目 | 障害基礎年金 | 障害厚生年金 |

|---|---|---|

| 対象 | 国民全員 | 会社員・公務員 |

| 支給等級 | 1級・2級 | 1級・2級・3級+障害手当金 |

| 加算 | 子の加算 | 配偶者加算 |

| 金額の基準 | 老齢基礎年金の満額 | 報酬比例の額 |

▶初診日・障害状態・納付要件の3つを満たすことが大前提

▶加算は「基礎=子」「厚生=配偶者」と覚えると混乱しない

▶厚生年金は働いた期間や給与額によって金額が変わる

障害年金の併給・注意ポイント

障害年金は基本的には受け取ることのメリットが大きい制度ですが、他の社会補償制度との併用によって注意が必要な場合があるので、しっかり押さえておきましょう。

将来の老齢年金が減るかも?「法定免除」の落とし穴

障害年金2級以上の人は、年金保険料を払わなくてもよい「法定免除」を選べます。

でも、この間は将来の老齢基礎年金の金額が減ってしまうんです。

▶障害年金が65歳以降も続くなら問題ありませんが、更新で止まることもあります。

老後の年金を増やしたい場合は、「任意納付」や「追納」で穴を埋める方法もあります。

健康保険の扶養から外れることがある

障害年金は税金面では非課税なので「税法上の扶養」には影響しません。

ただし、社会保険の扶養は別ルールで、年収180万円を超えると外れる可能性があります。

▶障害年金+パート収入で180万円を超えると、国民健康保険に加入し、月1万円以上の保険料を自分で払うことに。

ただし、障害年金だけで180万円を超えるのはまれで、扶養から外れても総収入が減るケースはほとんどありません。

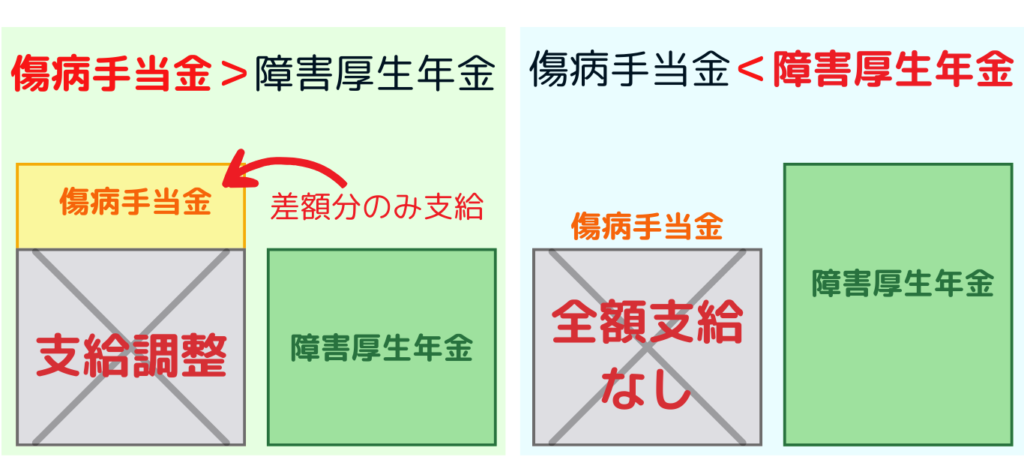

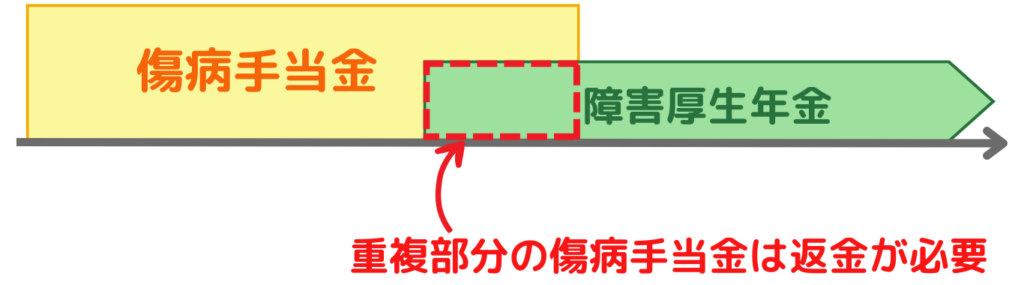

傷病手当金などとの「同時受給」は調整される

同じ病気やケガで傷病手当金と障害厚生年金を受け取る場合には、障害年金が優先され、傷病手当金は併給調整を受けます。

▶障害年金が多ければ傷病手当金はゼロ▶傷病手当金が多ければ、差額だけ支給

障害年金の手続きには時間がかかるため、重複して支給された部分は『返金』することになります。

また、労災給付や児童扶養手当も同じように調整されますが、多くの場合はそれにより世帯収入が減ることはないです。

▶原則、障害年金が優先。差額のみ支給

死亡一時金や寡婦年金がもらえなくなる場合も

もしご主人が生前に障害基礎年金を受け取っていた場合、死亡一時金や寡婦年金は支給されません。

▶死亡一時金や寡婦年金は、「一度も年金をもらわず亡くなった方」に対しての掛け捨て防止の制度だからです!

ただし、多くの場合は障害年金をもらった方が生涯での総額は多くなります。

余命が短いと診断された場合だけ、例外的に死亡一時金の方が多くなることがあります。

配偶者の加給年金がストップする可能性

夫(または妻)が老齢厚生年金や障害厚生年金に加えて受け取っている「加給年金(年22万4,700円)」は、配偶者が障害年金をもらい始めると止まります。

加給年金は収入のない家族を支える家族ボーナスなので、障害年金の受取りによって、配偶者に収入が増えると加算はなくなります。

▶障害年金の金額は加給年金より多いので、世帯全体の収入は増えるのが普通。

生活保護を受けている場合は支給額やタイミングに注意

生活保護を受けている方が障害年金をもらうと、年金は収入とみなされ保護費から差し引かれます。

▶そのため、合計額は変わりません

▶ただし、障害等級1級または2級なら「障害者加算(月1.5万〜2.6万円)」が上乗せ!

精神障害で障害者手帳を持って加算を受けている場合、障害厚生年金3級になると加算が止まることもあります

障害年金は2か月に1回まとめて振り込まれるため、生活保護の毎月支給とのズレに注意必要。

20歳前傷病の場合、一定の所得がある場合に支給停止となる可能性

障害年金(障害基礎・障害厚生)の要件①に初診日に年金制度の被保険者であることがありますが、20歳より前で年金保険料の納付義務がなく障害状態になった場合がどうなるのか気になりますよね。このケースでは、

▶特例的に年金が支給されます

(社会保障としての意味合いが強い!)

ただし、本来は所得制限なしで受給可能な障害年金ですが、このケースのみ所得制限が設けられています。

ー所得制限の基準額ー

| 所得額 | 支給状況 |

|---|---|

| 3,704,000円以下 | 全額支給 |

| 3,704,001円~4,721,000円 | 半額支給停止 |

| 4,721,001円以上 | 全額支給停止 |

※扶養親族がいる場合、加算あり

(例:1人なら+38万円)

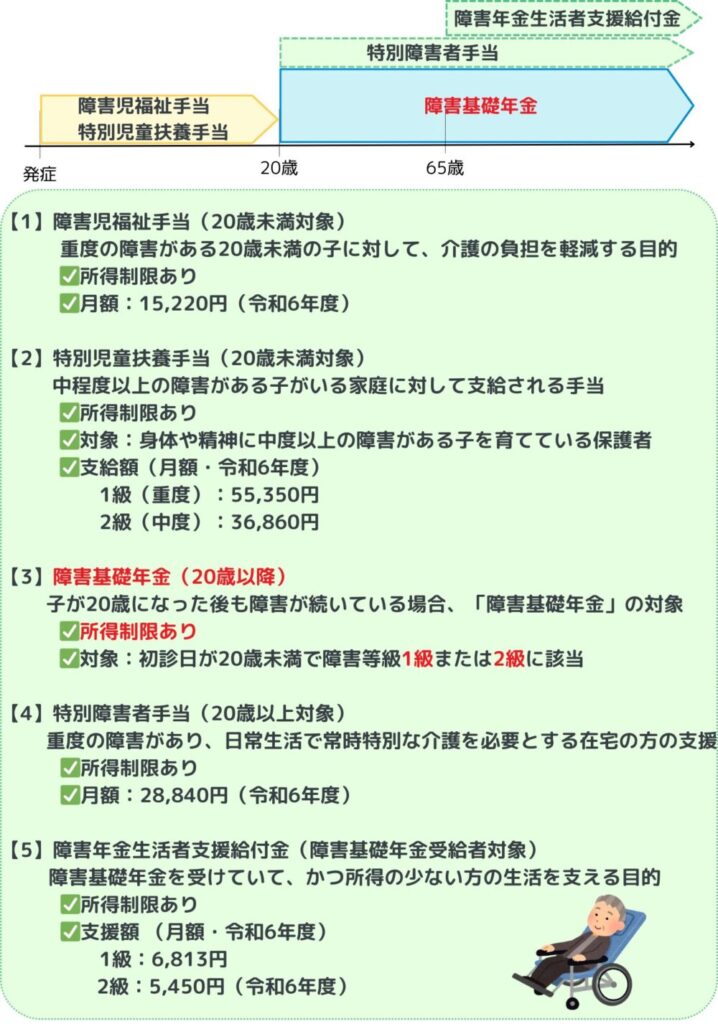

障害年金以外にも、以下のような障害のある方に対する社会保障制度や支援制度があるよ!

65歳以降に障害が悪化しても、障害基礎年金の請求はNG!

障害基礎年金の支給を請求できるのは、65歳に達する日の前日まで!

📌注意が必要な場合!

▶繰上げ支給をした場合には、繰上げ開始時が65歳とみなされるのでそれ以降の障害年金の請求はNG!

▶繰下げ期間中で、老齢年金を受け取っていなくても、65歳に達しているので障害年金の請求はNG!

▶老齢基礎年金額 < 障害基礎年金額となる場合でも、老齢基礎年金を受け取っているor65歳以降の請求はNG!

ーFP目線ー制度の厳しさとライフプランへの影響

障害年金や遺族年金は、生活を支える重要な制度ですが、その裏には「受給できる人」と「できない人」を分ける厳しいルールがあります。

特に遺族厚生年金や障害厚生年金は、受給時点で厚生年金加入中(会社員・公務員)であることが原則です。

たとえ過去20年間会社員として厚生年金保険料を納めてきても、脱サラして個人事業主になった途端、これらの給付を受けられないケースがあります。

制度は「最低限の生活を守る」ことにフォーカスしており、給付対象の線引きや、他の年金との併給制限も非常に厳格です。もらえる人を広げるというより、必要最小限に絞る姿勢が目立ちます。これは制度維持のためには仕方ない部分もありますが、長く保険料を納めてきた人にとっては、少し切ない現実です。

だからこそ、自分が今の働き方や将来のライフプランの中で、実際にどの給付を受けられるのかを把握しておくことが欠かせません。会社員から自営業に転身した場合や、病気・ケガで障害状態になった場合に、どれくらい受け取れるのか――。

その想定をしたうえで、民間の保険や貯蓄で不足分を補うことが、安心して暮らすための現実的な備えになります。

制度の仕組みを知ることは、単なる知識ではなく、未来の自分や家族を守る行動の第一歩なのです。

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

特徴: 厳選された計算問題を重点的に学べる!試験対策に最適。