出産や育児には何かとお金がかかる…そんなイメージ、ありますよね。

「出産費用って高いんでしょ?」「育休中のお給料ってどうなるの?」と不安に思っている方も多いはず。

でも、日本の社会保険制度で、出産にかかる費用も、育休中の収入減も、しっかりカバーしてくれる制度が整っています。

この記事では、「知らないと損してしまう」出産・育児のための給付金制度について、わかりやすく解説していきます!

「安心して出産にのぞめる」そんな気持ちになってもらえると嬉しいです。

ぜひ最後までお読みください♪

※制度は今後変更される可能性があるため、最新情報は必ずご確認ください。

出産でもらえる「出産育児一時金」って?

出産時に受け取れるのが、「出産育児一時金」です。

📌内容

健康保険や国民健康保険に加入していれば、誰でも一律50万円が支給

会社員でもフリーランスでも自営業でもOK。公的制度から支給される安心のサポートです。

出産費用の全国平均は約50万円前後と言われているため、ほとんどのケースでカバーできる計算です。

「直接支払制度」で窓口負担ゼロ?

出産一時金制度では、病院に直接一時金が支払われる「直接支払制度」もあるので、自分で一度払う窓口での負担が必要ありません。

出産一時金の裏ワザ!「カード払いでポイ活」

直接支給制度を利用せず、「窓口でカードで支払ってから受け取る」ことで、カードのポイントを貯めるという裏ワザ的活用も可能ですよ!

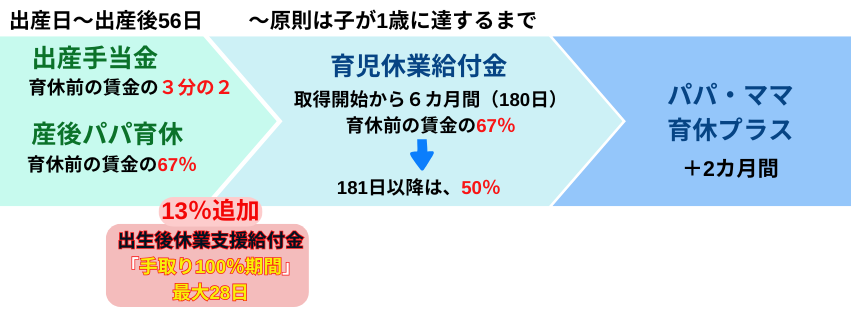

産休中のお給料、どうなる?「出産手当金」をチェック!

「産休に入ったらお給料がゼロに…?」という不安もよく聞きますが、ご安心ください。

会社員や公務員の方には、健康保険から「出産手当金」が支給されます。

📌内容

産前42日+産後56日の約3か月間に、給与の2/3程度を受け取れる

出産手当金の裏ワザ!「産休前の4・5・6月は稼いでおこう」

さらに、ちょっとしたコツもあります。

この「手当金の金額」は、産休前の4月・5月・6月の平均給与(標準報酬月額)をもとに決まります。

つまり、この期間の給与を少し上げておくことで、手当金も増やせる可能性があります。

体調が第一なので、無理はせず!

育児中の生活費も心配無用!「育児休業給付金」で安心サポート

出産手当金がもらえる産後56日が過ぎても、まだまだ働けません。

そんな育児休業中に受け取ることができるのが雇用保険から支給される「育児休業給付金」です。

📌内容

▶育休開始〜180日目(6カ月)まで

お給料の67%を支給

▶181日目以降

お給料の50%を支給

※原則1歳まで

条件により最長2歳まで延長可能

2024年新制度で手取りほぼ100%に!

2024年から新制度「出生後休業支援給付金」が導入されました💡

この新制度によって手取りをほぼ100%にできる可能性があります!

詳しい内容は以下の記事でチェックしてみてね♪

「つわりや体調不良で産前の給与がすくない」会社に相談してみて!

妊娠中につわりなどで出勤できず、4月~6月のお給料が少なくなってしまった場合でも、

「本来の働いていたときの給与水準をもとに計算してもらえる」特例があります。

会社と連携して、きちんと手続きすればOK!

「帝王切開=高額な医療費」ではない?国の制度で安心

「もし帝王切開になったら、お金がすごくかかるんじゃ…」と不安に思う方も多いですが、これも公的制度がしっかりカバーしてくれます。

帝王切開や切迫早産などの医療行為は、病気やケガと同じ扱いで健康保険が適用されるんです。

▶原則3割負担

▶高額療養費制度も使える

追加費用として、おおよそ通常の出産費用にプラス10万円程度を見込んでおけばOKかな。

帝王切開で仕事を休まなければならなくなったときは、「傷病手当金」がもらえることも。

パパの育休も進化中!実は「社会保険料ゼロ」の裏技も

ここ数年で、男性の育児休業制度もかなり充実してきました。

📌内容

▶パパもママと同様に最長1年へ

▶小分けに育休を取得してOKに!

▶産後8週間以内も育休OK

パパが産後8週間以内に5日以上育休を取ると、会社には国から助成金が支給される制度もあります。

会社に相談する際の「交渉材料」としても使えるので、夫婦でよく話し合って活用しましょう!

▶パパの育休に関する内容は、以下の記事で詳しく解説しています♪しっかり制度を理解して活用したいですね💡

育休中の社会保険料ってどうなるの?意外と知らない「免除ルール」

育児休業に入ると、会社の社会保険料(健康保険・厚生年金)は基本的に免除になります。これは家計にも優しい制度ですよね♪

でも、実はちょっとした例外ルールもあるのでしっかり押さえておきましょう。

月末が育休期間に含まれていれば、基本的にその月の保険料は免除

社会保険料は「その月の末日時点の状況」で決まります。つまり、

月の最終日が育休期間に含まれていれば、保険料はまるごと免除になります!

例外①:育休の開始と終了が同じ月内の場合は要注意!

しかし、例えば…

- 8月10日から8月20日まで育休を取った場合

- 休業期間は11日間 → 14日未満

このように「育休が同じ月内で終わっていて、かつ14日未満」だと、保険料は免除にならないので要注意!

例外②:育休中に賞与(ボーナス)をもらうときの注意点

育休中でもボーナスが出る会社もありますよね。その場合でも、

- ボーナスをもらった月の末日が育休期間に含まれていて

- その育休期間が1か月以上ある

この2つを満たせば、賞与にかかる社会保険料も免除されます!!

自営業ママはどうなる?支援内容に違いあり

会社員や公務員には手厚いサポートがある一方で、自営業ママの場合は少し事情が異なります。

📌内容

▶出産育児一時金(50万円)は会社員と同様に受け取れる

▶出産手当金や育児休業給付金は対象外

これは、自営業者が健康保険や雇用保険の適用対象ではないためで、出産や育児で収入が減っても、公的な補償はないのが現実です。事前に備える意識がより大切になります。

民間保険は本当に必要?「得した話」に惑わされないで

「民間の医療保険に入っていてよかった!帝王切開で10万円もらえた!」

こんな話を聞くと、つい不安になってしまいますよね。

でも、保険の本来の目的は「もしもの時に備える相互扶助」。

✅本当に必要なリスクにだけ備える

✅国の制度で十分カバーされている

保険は得をするためのものではありません。過剰な不安に煽られず、冷静に制度を活用することが、家計を守る賢い第一歩になりますよ💡

まとめ:出産・育児も「制度を知れば安心」。家計の強い味方に!

いかがでしたか?

出産や育児にはお金がかかる…と思いがちですが、日本の社会保険制度を正しく知れば、実はとても心強い味方だとわかります。

- 出産費用は「出産育児一時金」でほぼカバー

- 産休・育休中も「出産手当金」「育児休業給付金」で安心

- 医療費も「高額療養費制度」で補償

- パパの育休も拡充中

「知らなかった…」では、もったいないほどの支援が用意されています。

これらの制度を活用することで、不安を安心に、そして未来を前向きに変えていけますよ。

もしこの記事が役に立ったと思ったら、ぜひご家族やママ友にも教えてあげてください。

「ちゃんと知って、ちゃんと備える」。それが、家族みんなの安心につながります。

の知識を分かりやすく配信していきますので、ぜひご期待ください!