働きながら年金をもらってもいいの?

「年金をもらいながら働くと損になるのでは?」そんな疑問を抱えている方にぜひ知ってほしい「在職老齢年金」という制度について解説していきます!

働く意欲がある高齢者にとって、年金と収入の両立は大きなテーマ。しかし、一定以上の収入があると、年金が減額されてしまう可能性があります。

本記事では、「在職老齢年金とは何か?」から「2025年の制度改正」「損をしない働き方」まで、最新情報をもとにわかりやすく解説します。

分野: ライフプランニング・資産形成

ー老齢年金:在職老齢年金-

在職老齢年金とは?仕組みと対象者をわかりやすく解説

「在職老齢年金」とは、60歳以降も厚生年金に加入しながら(サラリーマンとして働きながら)受け取る老齢厚生年金のことです。

📌ポイント

▶一定の収入を超えると、年金の一部または全部が支給停止

▶70歳以上で厚生年金保険の被保険者でなくなった後も、厚生年金適用事業所に勤務する場合は対象

▶自営業やフリーランスの人は対象外(厚生年金に加入していないため)

つまり、もともとは「老齢厚生年金」なんだけど、働いていることでちょっと特別な扱いになるから「在職老齢年金」という呼び方をしているんです!

老齢基礎年金(いわゆる国民年金部分)は、減額されません!←ここ大事!

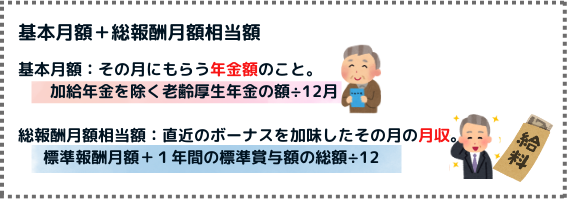

年金がカットされる条件とは?3つの金額がポイント

まあ要するに、「収入が多すぎるから、年金ちょっと減らすね~」という制度なわけです!

支給停止の対象となるのは、老齢厚生年金の報酬比例部分です。

次の3つの金額を合算して、ある基準額を超えるとカットされます。

- 基本月額

老齢厚生年金(報酬比例部分)月額

※経過的加算・加給年金は含まない - 標準報酬月額

給与の月額

(通勤手当・残業代含む) - 標準賞与額÷12

賞与(ボーナス)を1年で割った月額相当分

この合計額が「支給停止調整額」を上回ると、超過分の半額がカットされます。

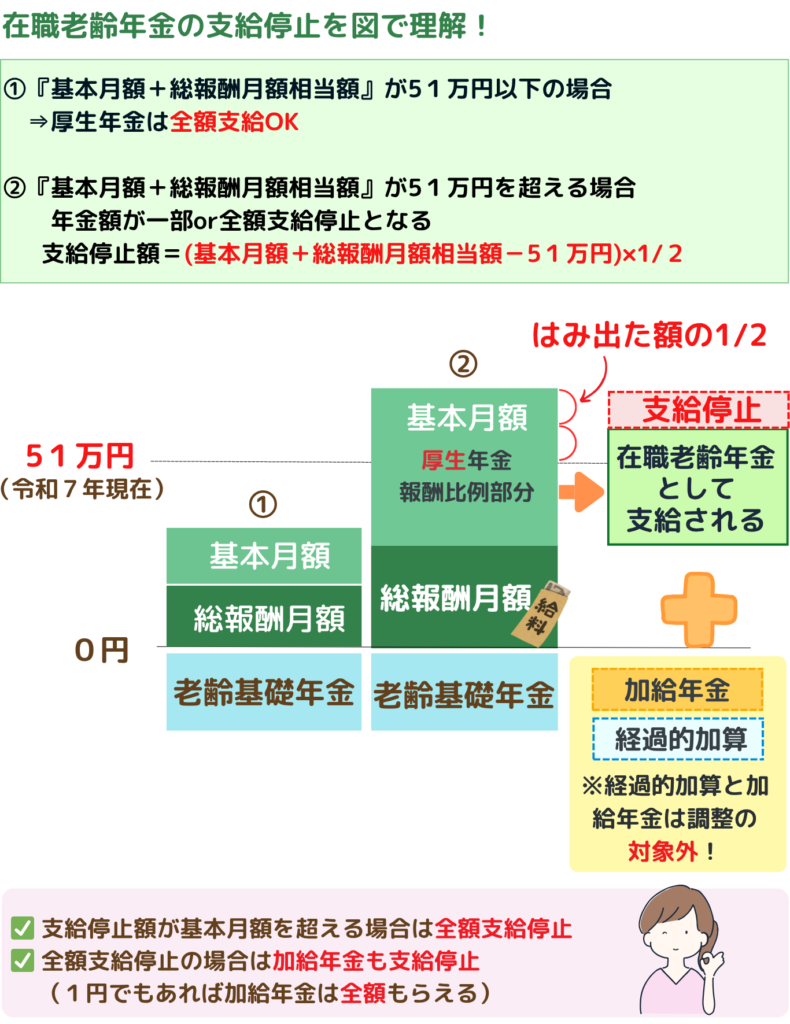

支給停止調整額をわかりやすく!図で理解!

ここはかなりややこしいので、図でしっかり確認しましょう!

2025年度(令和7年度)の支給停止基準額は、月額51万円です。

つまり、基本月額+給与+ボーナス(月換算)が51万円を超えると、カットが発生します。

▶加給年金はの支給は ゼロ か100か!

▶経過的加算は、在職老齢年金が支給停止の場合にも支給される

以下の記事に、実例での計算問題の解説をしています。実際の額を計算してみましょう。

『在職老齢年金』の注意点:雇用保険の高年齢雇用継続給付との調整

▶雇用保険の高年齢雇用継続給付との調整:

60歳~65歳で、雇用保険から高年齢雇用継続給付を受けている場合、在職老齢年金の支給停止に加えて、さらに年金が減額される場合があります。

少しややこしい制度なので、以下の記事で解説しています!

在職老齢年金と繰り下げ受給の意外な関係

在職老齢年金と繰下げ受給は、どちらも「働きながら年金をどう受け取るか」に深く関わる制度です。

在職老齢年金に該当する人が繰り下げを選ぶと…

繰下げ待機中は在職老齢年金の対象外

繰下げ受給中(年金を受け取っていない期間)は、在職老齢年金の支給停止は発生しません。あくまで「年金を受け取りながら働く場合」に適用される制度だからです。

【最重要】増額率は「受け取れるはずだった年金」にしかかからない

繰下げた年金は、在職老齢年金でカットされなかった分にだけ増額率(最大42%)が適用されます。

つまり、働きながら繰下げると、思ったほど増えない可能性があるのです。

【具体例】

▶本来の年金

月15万円

▶働いた場合

支給停止額:月5万円

実質もらえる額:月10万円

●働いて70歳まで繰下げた場合

10万円×1.42(増額分)+5万円

=月19.2万円

●働かず70歳まで繰下げた場合

15万円×1.42=月21.3万円

→ このように、働きながら繰下げると、増額の効果が小さくなります。

これ結構落とし穴です!

働いた分、現在の手取りは多いけど、将来、繰下げで受取る分は少ないという現象が!!

受給開始後は在職老齢年金が再び適用

繰下げ後に年金の受給を始めても、働き続ければその後の在職老齢年金の計算が適用されます。増額後の年金額が高くなるため、支給停止のリスクも上がります。

どんな人が「働きながら繰下げ」を検討すべきか?

こうした仕組みを踏まえると、以下のような方が「働きながら繰下げ」のメリットを享受しやすいと言えます。

▶高収入で、65歳から年金をもらっても大部分が支給停止されてしまう方

どうせ年金がほとんどもらえないのであれば、支給停止を回避しつつ、受け取れる部分だけでも将来のために増額しておく、という戦略が有効です。

▶繰下げ待機中の生活費に十分な余裕がある方

年金収入がなくても、給与や貯蓄で生活が成り立つことが大前提です。

厚生労働省のデータを見ても、65歳以上で働きながら年金を受給している人のうち、実際に支給停止の対象となっているのは1割程度と少数派なので、あまり考えすぎなくても大丈夫!

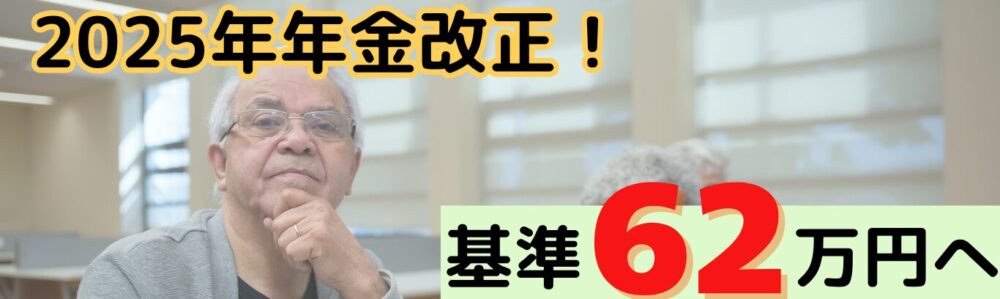

2025年年金改正!支給停止基準額の大幅な引き上げ

2025年の年金制度改正において、在職老齢年金制度にも大きな変更が予定されています。

▶2026年4月から基準を月額62万円に引き上げ

これにより、これまで年金が減額されていた約20万人が新たに年金の全額を受け取れるようになるとされています。

年金改正による影響

▶企業の人手不足解消への貢献

シニア人材の活用が進むことで、人手不足に悩む企業にとっての助けとなる可能性

▶高齢者の就労意欲の向上:

「働き損」感が緩和されることで、高齢者の就労意欲を高める効果が期待。働きたい高齢者が、年金の減額を気にすることなく、より柔軟に働ける環境が整うことに!

その他の関連する改正

▶在職定時改定:

2022年4月から導入されている制度で、65歳以上の在職中の厚生年金被保険者について、毎年1回、10月に年金額が改定される制度。 これにより、働きながら納めた保険料が、より早く年金額に反映されるようになりました。

▶厚生年金保険料の上限見直し:

在職老齢年金の見直しの財源として、高所得層の厚生年金保険料の負担が増える見直しも行われる予定です

「老後の生活費は一体いくら必要なのか?

これは誰もが気になる、しかし一人ひとり答えが違う非常に重要な問題です。

1. よく言われる「平均額」は?

公的な調査機関から、2つの重要な指標が発表されています。

① 最低日常生活費:夫婦2人世帯で月額23.2万円

生命保険文化センターの調査(2022年度)によると、老後の最低限の日常生活を送るために必要と考える金額は、夫婦2人世帯で月額23.2万円です。

② ゆとりある老後生活費:夫婦2人世帯で月額37.9万円

同じ調査で、旅行や趣味など、ゆとりのある生活を送りたい場合に必要と考える金額は、夫婦2人世帯で月額37.9万円です。

ただ、これはあくまで平均値ですので、自分の生活スタイルや資産状況を加味して計算してみてください!

よく言われる目安は「現役時代の7割」が老後の生活費!

おすすめのFP1級試験対策教材

私が学習に活用している教材を紹介します!

📖FPキャンプ式 FP1級 TEPPEN 学科試験一問一答(基礎編 & 応用編)

👉 厳選された計算問題を重点的に学べる!試験対策に最適。

編集後記:在職老齢年金、「私には関係ない」で終わらせないために

在職老齢年金は、「年金をもらいながら働く人」の年金を一部カットする制度です。現在の基準額は月51万円、2026年からは62万円に引き上げられます。

この金額を見ると、「そんなに稼いでる人なんて少数派でしょ?自分には関係ない」と感じる方も多いと思います。実際、制度の対象になるのは全体の1割程度。でも今回の見直しの背景には、その“1割の人たち”が「年金が減るくらいなら働くのをやめよう」と“働き控え”をしている現実があるのです。

少子高齢化・人口減少が進む中、高齢者が健康に働き続けることは、社会全体にとって大きな意味を持ちます。人生100年時代、65歳はまだまだ現役。制度によって働く意欲をそがれてしまうのは、社会にとっても損失です。

今回の制度改正は、一見関係ないように見えても、「働ける人がしっかり働ける社会をつくるための一歩」として、私たち一人ひとりが注目しておくべき話だと思います。

これからも高齢者の働き方や年金制度は、社会の変化に合わせて見直されていくはずです。今後の動きにも、生活者としての目線で注目していきたいですね。